最後更新日: 2024年01月23日

歐央行副總裁Vítor Constâncio早前的一篇公開演說《Inequality and macroeconomic policies》,講及該行的QE政策對歐元區內的貧富不均影響,我覺得頗為有趣,可以分享一下。

Constâncio在演說中的一個基礎論調,是貧富不均主要受長綫因素影響,貨幣政策的影響力相對較次要。

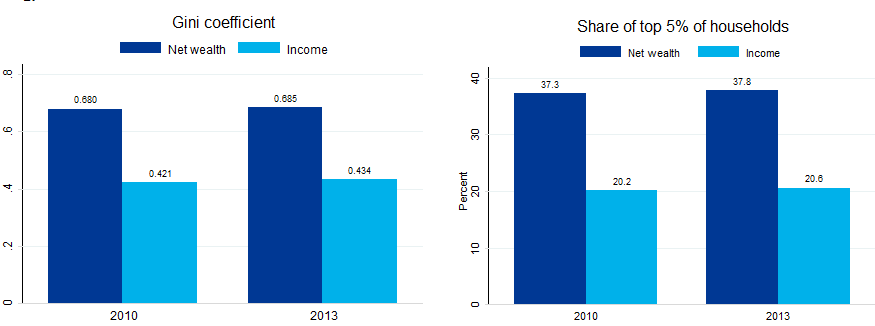

首先睇一睇在歐元區的收入不均(Gini orfficient)指標,及財富不均指標(Share of top 5% of Households),可以見到兩者在2010至2013年間的的變化不大。

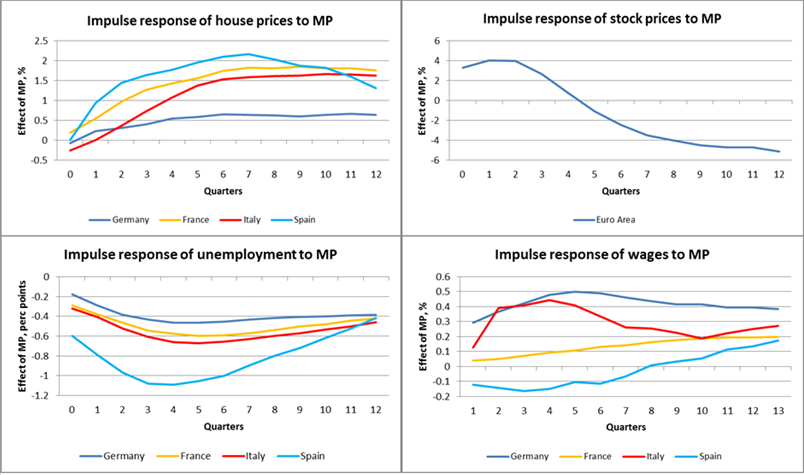

當然,要留意2013年歐央行仍未正式推出QE,上述只是想論證貧富不均未必太受週期性因素左右。Constâncio就引述該行研究員Lenza, M.及 J. Slacalek近期的研究《The effects of unconventional monetary policy on inequality in the euro area》,觀察歐央行的QE(即是資產購買計劃,APP)對貧富不均的影響。以下為他們的模型估算APP對區內各國的影響:

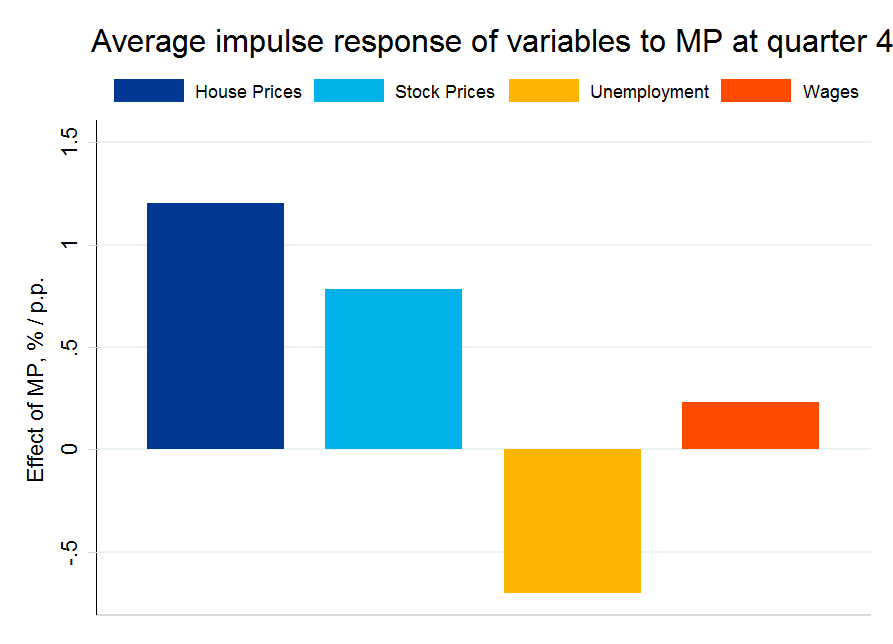

可以見到,APP的影響是在不同國家,效果的差異可以好大。例如對失業率的影響,在西班牙的效應會大於在德國的,這當然是與各國經濟底子不同有關。但如果平均而言,APP會令樓價及股票價格上升之餘,亦可以令失業率下降及平均薪酬上升:

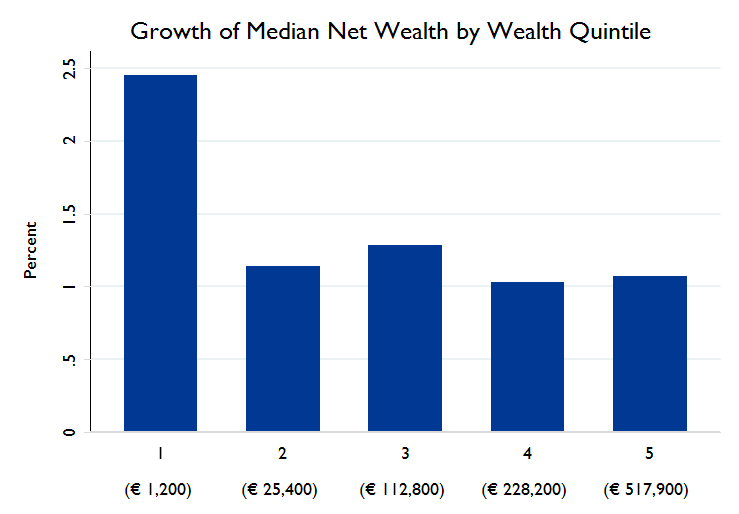

但這仍然未足以反映APP對貧富不均的影響,下一步就是估算不同財富階層受到的影響。以下就為在財富上的影響:

可以見到,最低一層的居民錄得的財富升幅較高(留意,這只包括四個歐元區大國,德、法、西、意)。但這大約只能令財富上的Gini Coefficient由168.09調低至68.07,亦即是貨幣政策對貧富不均的影響有限。

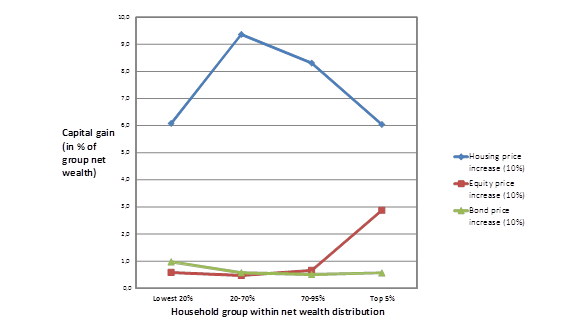

Constâncio之後再引用研究員Adam, K.n及 P. Tzamourani的研究《Distributional consequences of asset price inflation in the euro area》來論證。這研究假設樓、股票及債券價格都升10%,並推算對財富分佈的影響。

可以見到,樓價上升的得益主要集中在中產人士,而股票升幅的得益則集中在富有人士(而債券對財富分配的影響不大);但由於樓價的效應會完全覆蓋股票的效應,亦因此可以推斷上述升幅對整體財富分佈未必有顯著的改變。

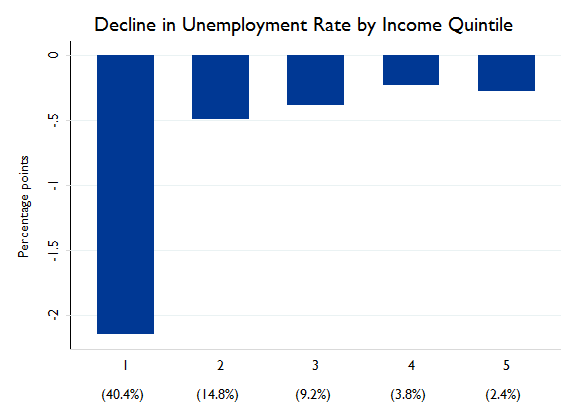

另一個角度,就是APP對不同階層的失業率影響,以下為模型推算的結果:

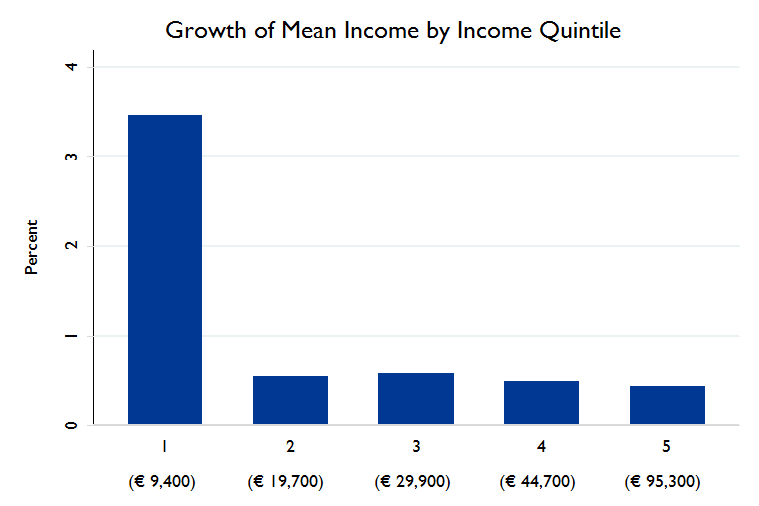

以下則為對不同階層的收入影響:

總括而言,Constâncio一系列的論證都希望帶出,歐央行的貨幣政策對貧富不均的影響不大,就算有影響亦可能是良性的影響。

各位讀者有興趣的話,可以仔細閱讀Constâncio的演說全文,看看他的推論合理與否。