最後更新日: 2024年07月29日

San Francisco Fed嘅兩名研究員Jens Christensen同Glenn Rudebusch早前喺該局的網上專欄《Economic Letter》入面,簡述佢地一個估算自然利率(Natural Rate of Interest)嘅研究。

喺呢篇名為《The TIPS Liquidity Premium》嘅研究,佢地試以另一個方法去推算自然利率。

- 所謂嘅正常方法就喺建基Laubach同Williams多年來一系列嘅推算,方法喺先草擬一個宏觀完整嘅經濟模型,再加入現實數據同一啲估算參數嚟作出推算。

Christensen同Rudebusch就試以TIPS(Treasury Inflation Protected Securities)嘅市價作為基礎,估算市場認為自然利率嘅合理值。

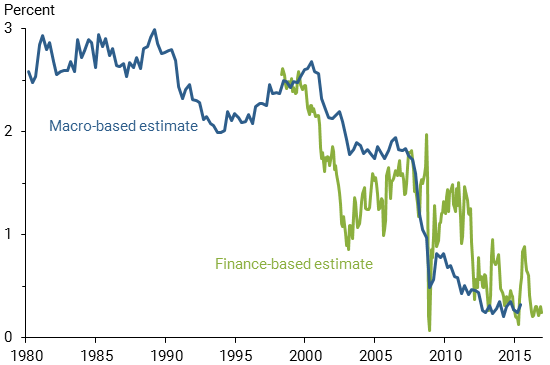

以下就為兩者種估算的結果:

可以見到,兩種估算都指出近二十年自然利率嘅水平顯著下降,由大約2.5厘降至相當接近0厘。

但Christensen同Rudebusch指出兩者亦有重要嘅分別。按佢地嘅推算,自然利率先在2000年左右經歷過一次顯著嘅下調,並再喺金融海嘯時跌多一次。如果相信呢個估算嘅話,就反映自然利率嘅下降唔係只受金融海嘯呢個週期性因素影響。

延讀

參考論文

Andreasen, Martin M., Jens H.E. Christensen, and Simon Riddell. 2017. “The TIPS Liquidity Premium.” FRB San Francisco Working Paper 2017-11.

Laubach, Thomas, and John C. Williams. 2003. “Measuring the Natural Rate of Interest.” Review of Economics and Statistics 85(4, November), pp. 1,063–1,070.

Laubach, Thomas, and John C. Williams. 2016. “Measuring the Natural Rate of Interest Redux.” Business Economics 51(2), pp. 57–67.

?")