最後更新日: 2024年01月23日

近幾個月最多人談論的經濟刺激政策,已經由負利率變成Helicopter Money,本文就作一系列的整理文章,探討甚麼是Helicopter Money。

Helicopter Money只在IOER制度下才見效

這裏我先離題一下,解述一下Cecchetti及Schoenholtz指出,Helicopter Money是在聯儲局近年的IOER主導的利率制度的下才見效,在舊有的聯邦利率主導加上Open Market Operation(OMO)的制度下效果極微。 (有關如何利用IOER控制聯邦儲備利率,詳見此文)

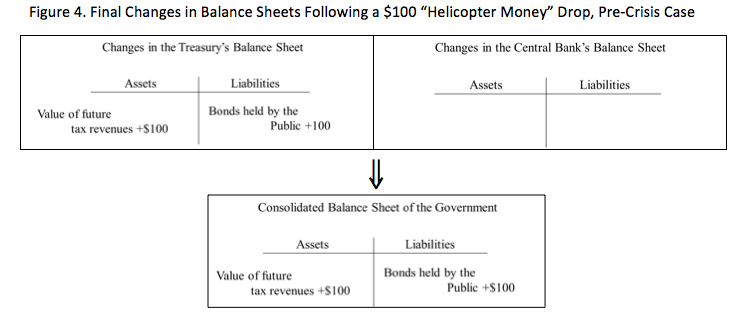

根據聯儲局的原有運作模式,聯儲局會先定下一個聯邦基準利率水平,然後向銀行體系無限量供應儲備(學術上更準確的說法為Supply Elastically),以令確保聯邦利率達標;而銀行方面則按照依據聯邦利率的水平,決定持有的儲備水平。在上述的例子,假設聯邦利率及其他基本因素不變,銀行理論上不會在Helicopter Money推行後持有更多儲備,所以例子中新增的1000億美元銀行儲備,將會被銀行賣走,正常的方法就是銀行將儲備交予聯儲局,換成美國國債。在這個運作下,聯儲局的資崟產表上的國債會「消失」,而負債中的銀行儲備亦不再存在,整合的政府資產負債表變成這樣:

聯儲局新增的資金會被銀行「退回」,再一次消失;財政部新發的1000億國債不再有新增貨幣支持,變回只有政府未來稅收支持,即是Helicopter Money無效,一切自動回歸常態。

但Cecchetti及Schoenholtz指出,目前銀行體系儲備過多,而聯儲局不再透過回收儲備來調控利率,而是改用IOER,這令Helicopter Money仍有發揮作用的空間。