最後更新日: 2024年01月23日

上回在Helicopter Money的歷史演化一文中談及Helicopter Money這政策的歷史背景,今次談論Helicopter Money的實際運作方式。

前文講過是政府先發國債集資,再推財政刺激政策;另一方面央行就使用新印的鈔票來購買政府國債,為政府埋單。

這裏我們可以用伯南克在早幾個月的網誌中提供的例子來解釋,假設美國國會批出一次過的1000億美元財政刺激政策,這就會令美國的財赤增加1000億美元,以往一般支付這財赤的方式就是美國政府發行多1000億美元國債,但在Helicopter Money政策下支付方法有變,變成聯儲局支付,而實際執行的方法相當簡單,聯儲局只需在該行的資產負債表中的財政部所持有的戶口中,注入1000億美元便可;或一個更「正常」的方法,是財政部照樣發行1000億美元國債,但就由聯儲局直接購買,並承諾永久持有。

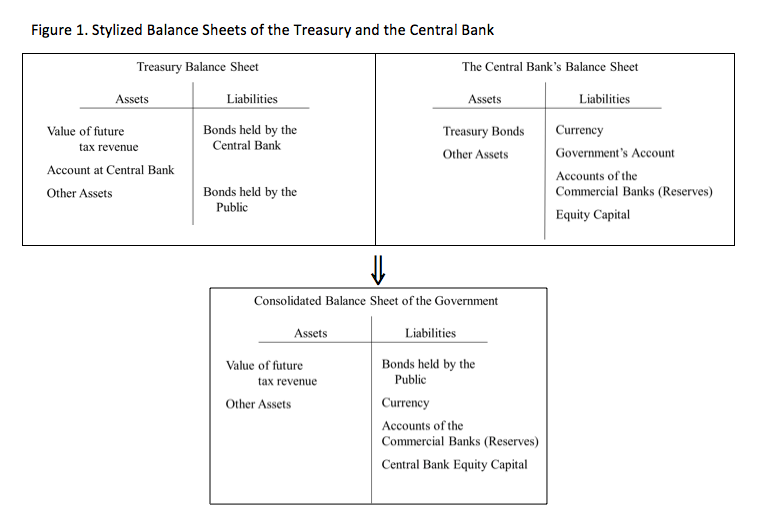

我們亦可參考經濟學者Stephen G. Cecchetti及Kermit L. Schoenholtz,在網誌中以政府的資產負債表例子來解釋Helicopter Money。如果我們將政府的資產負債表簡化,並將央行及財政部的資產負債表二合為一,大概會如下:

政府的資產中要為預期未來稅收,而負債則包括由公眾持有的國債、貨幣現鈔、銀行存放在聯儲局的儲備等。當政府發國債然後聯儲局購回,對這個「經整合」的政府資產負債表會有以下的變動:

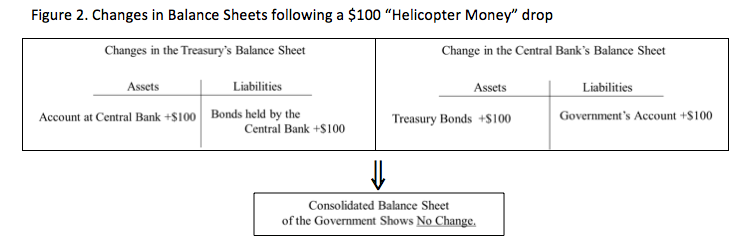

政府財政部發行的債券,由聯儲局購入,在財政部的資產表上會由持有1000億美元國債,變成持有1000億美元放在聯儲局內的「資金」;另一方面,聯儲局的資產表會持有這1000億美元國債。由於聯儲局的負債就是財政部的資產,而財政部的負債就是聯儲局的資產,「經整合」的政府資產負債表在這階段不會改變。

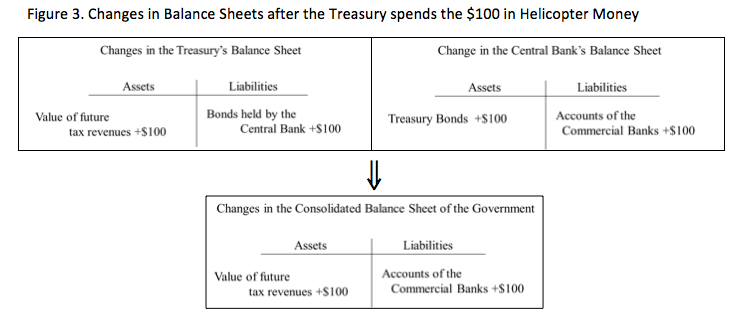

之後財政部將由聯儲局收到的1000億美元資金用來支付財政開支,例如直接派錢、興建基建設施、退稅等。假設所有「賺得」這批資金的居民都會將收到的錢,再存放入銀行體系,政府的「經整合」資產負債表就會有變化:

財政部原持有的1000億美元資金花掉了,但由於負債當中仍有聯儲局已買去的國債,要平衡資產負債表財政部的資產項目,財政部就要記錄1000億「未來」稅收,即是說理論上這筆國債要以未來稅收支付。在央行的一方,負債中原有的代財政部保管的資金已被提走,由於居民重新存入銀行的1000億美元資金,而假設銀行又會將這批存款放到聯儲局作儲備,這樣聯儲局的負債就會變成1000億美元銀行儲備。

這樣下來,政府的「經整合」資產負債表上會有所增加,負債方就會錄得1000億美元銀行儲備,而資產方面則錄得1000億美元未來稅收。即是政府的未來稅收不再需要用來還債,而是由聯儲局「新印製的貨幣」支持,Helicopter Money就是這樣運作,不需要真的直升機,亦不需印鈔,更不一定需要派錢,只是政府在資產負債表上左手交右手。

而只要聯儲局承諾永久持有這批1000億國債,這1000億銀行儲備就不會收回,亦即是「政府」以前印製銀行儲備代替了發債,去支持財政開支。

———

Helicopter Money只在IOER制度下才見效

這裏我先離題一下,解述一下Cecchetti及Schoenholtz指出,Helicopter Money是在聯儲局近年的IOER主導的利率制度的下才見效,在舊有的聯邦利率主導加上Open Market Operation(OMO)的制度下效果極微。 (有關如何利用IOER控制聯邦儲備利率,詳見此文)

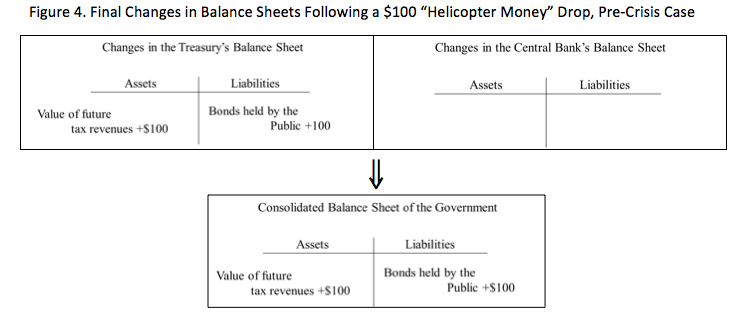

根據聯儲局的原有運作模式,聯儲局會先定下一個聯邦基準利率水平,然後向銀行體系無限量供應儲備(學術上更準確的說法為Supply Elastically),以令確保聯邦利率達標;而銀行方面則按照依據聯邦利率的水平,決定持有的儲備水平。在上述的例子,假設聯邦利率及其他基本因素不變,銀行理論上不會在Helicopter Money推行後持有更多儲備,所以例子中新增的1000億美元銀行儲備,將會被銀行賣走,正常的方法就是銀行將儲備交予聯儲局,換成美國國債。在這個運作下,聯儲局的資崟產表上的國債會「消失」,而負債中的銀行儲備亦不再存在,整合的政府資產負債表變成這樣:

聯儲局新增的資金會被銀行「退回」,再一次消失;財政部新發的1000億國債不再有新增貨幣支持,變回只有政府未來稅收支持,即是Helicopter Money無效,一切自動回歸常態。

但Cecchetti及Schoenholtz指出,目前銀行體系儲備過多,而聯儲局不再透過回收儲備來調控利率,而是改用IOER,這令Helicopter Money仍有發揮作用的空間。