最後更新日: 2024年01月23日

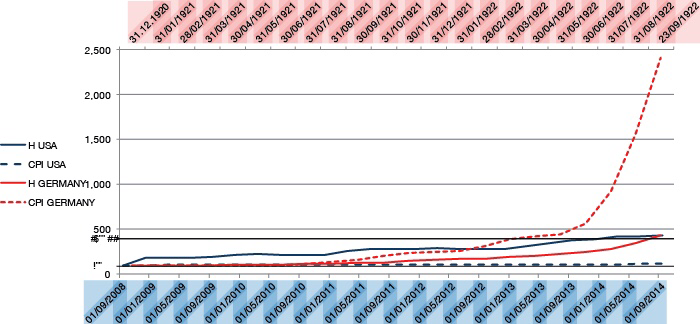

下圖為美國在雷曼倒閉後(藍色),及德國在1920年(紅色)的基礎貨幣供應(實綫)及通脹率(虛綫)升幅。這幅圖中的美國及德國的基礎貨幣供應增長同為4.35倍,但可以見到兩者的通脹率差異極大,期內德國物價(由1920年底至1922年9月)升幅為24倍,但美國的的物價(由2008年9月至2014年9月)則只上升12.4%。

可以見到,同樣的基礎貨幣增長幅度,帶來的通脹率差天共地。到底是甚麼原因呢?

這為CEPR研究員兼Tel Aviv University教授Alex Cukierman在VoxEU的一篇文章探討的題目。他認為一個重要的分野,是美國的新增貨幣在金融海嘯期間,大多只停留在銀行作儲備;在1920年代,德國的新增貨幣是用以資助德國政府作財政開支,令新增貨幣迅速轉化成對消費需求。

這個分野的成因,就源於兩個時代的央行體制不同。在1920年代德國央行Reichsbank由政府操控,而由於一戰後德國要就戰爭作大量賠款,再加上收稅變得更困難,令德國政府更有動機利用通脹作「支付政府開支」的工具。而這令當時德國人民有更易產生高通脹預期;當通脹預期型成,薪酬合約或是市場上的價格都會調整得更快,令通脹率愈升愈快。

但在2008年的美國,因為聯儲局為獨立決策的央行,加上局方多次強調2%的通脹目標,令通脹預期加速的情況較難出現;而且美國政府不能直接以新印製的貨幣資助政府財赤,令高通脹較難形成。

在這個論述之中,可以見到央行獨立的重要性,因為當市民知道央行為政府服務,就會迅速對貨幣價值失去信任,令高通脹容易形成。

當然上述的論述只為概括經濟論述,在這個主流論述以外,仍有其他理論可解釋這分野,亦歡迎各位讀者提出。

參考資料:

Money and inflation: US 2008 vs German 1920s

The famous 1963 dictum “Inflation is always and everywhere a monetary phenomenon”, by Milton Friedman succinctly summarises a basic implication of the quantity theory of money for the relation between money and prices. It has been an empirical beacon for generations of students of inflation as well as for central bankers.