最後更新日: 2024年01月23日

Ben Bernanke(伯南克)在新一篇博文中,詳細探討聯儲局採用負利率的可行性,今次的討論亦較以往的詳細,值得一看。

[contentcards url=”http://www.brookings.edu/blogs/ben-bernanke/posts/2016/03/18-negative-interest-rates” target=”_blank”]

其實伯南克此文是為3月21日,Brookings Institutes一個有關貨幣及財政政策現時在美國使用空間的研討會作準備,各位可以在此找到有關這研討會的詳情。

[contentcards url=”http://www.brookings.edu/events/2016/03/21-are-we-ready-for-the-next-recession” target=”_blank”]

回到文章的重點,就是負利率在美國是否可行呢? 伯南克今次的論點,主要來自2010年聯儲局內部進行的評估作基礎,再後加一些新看法。第一個他提及的問題,就是現行法規是否容許聯儲局推行負利率?

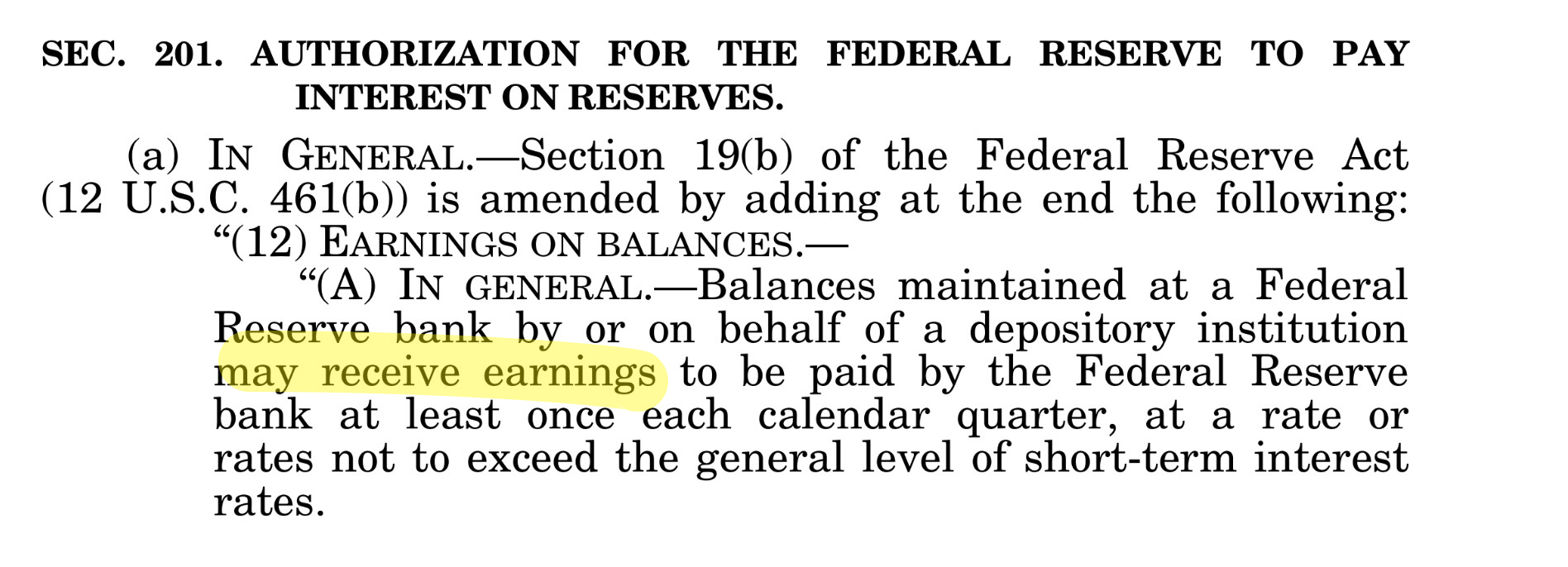

聯儲局可向銀行存於該局內的儲備支付利息,是源於2006年定下的法案,但當時製定法例時並無考慮有負利率的可能性,所以條文的用字為銀行「可以收取(may receive)聯儲局向其支付的入息(Earnings)」。可以見到用字傾向容許「正常」的運作方式,即聯儲局向銀行支付利息。

伯南克指出,這句子是否包含聯儲局有向銀行「支付」負利率這類「負入息」的權利,就相當含糊。(但當然,伯南克都指出自己不是法律專家,他的意見不能作準。)

有關的問題之前《WSJ》的網誌Real Time Economics就曾作出探討,其中訪問了University of Pennsylvania的法律學者Peter Conti-Brown(他近來出版一本有關聯儲局歷史的書藉《The Power and Independence of the Federal Reserve》,對聯儲局的憲制歷史有詳細探討,相當值得細讀),他認為其中一個解決方法,就是將負利率當成聯儲局向銀行收取的「服務費」,因為法規上聯儲局有權向銀行收取任何服務費用,Conti-Brown認為這可免去對上述條文的詮釋問題。

但伯南克對此都有保留,因為另一條聯儲局法規訂明,聯儲局向銀行收取的費用「長期而言要反映有關服務的實際成本」。

潛在問題就是聯儲局為銀行保存儲備的實際成本應該是頗細的,這令「法定容許」的負利率空間變得相當少,這實非推行負利率政策的「理想環境」,因為當所有人都知道聯儲局的能推的負利率相當有限時,這個負利率無用的預期就會直接限制政策的效用。

伯南克提出,一個合理的「解決方法」就是在「負利率費用」中加入「監管費用」之中,因為聯儲局法規容許局以這理由向銀行收取這類費用,這可能令負利率的空間較大。

伯南克在這方面的總結就是,他相當同意Yellen早前在國會聽證會上指,聯儲局仍有大量法律問題需要解決,才能有效推行負利率政策。