最後更新日: 2024年01月23日

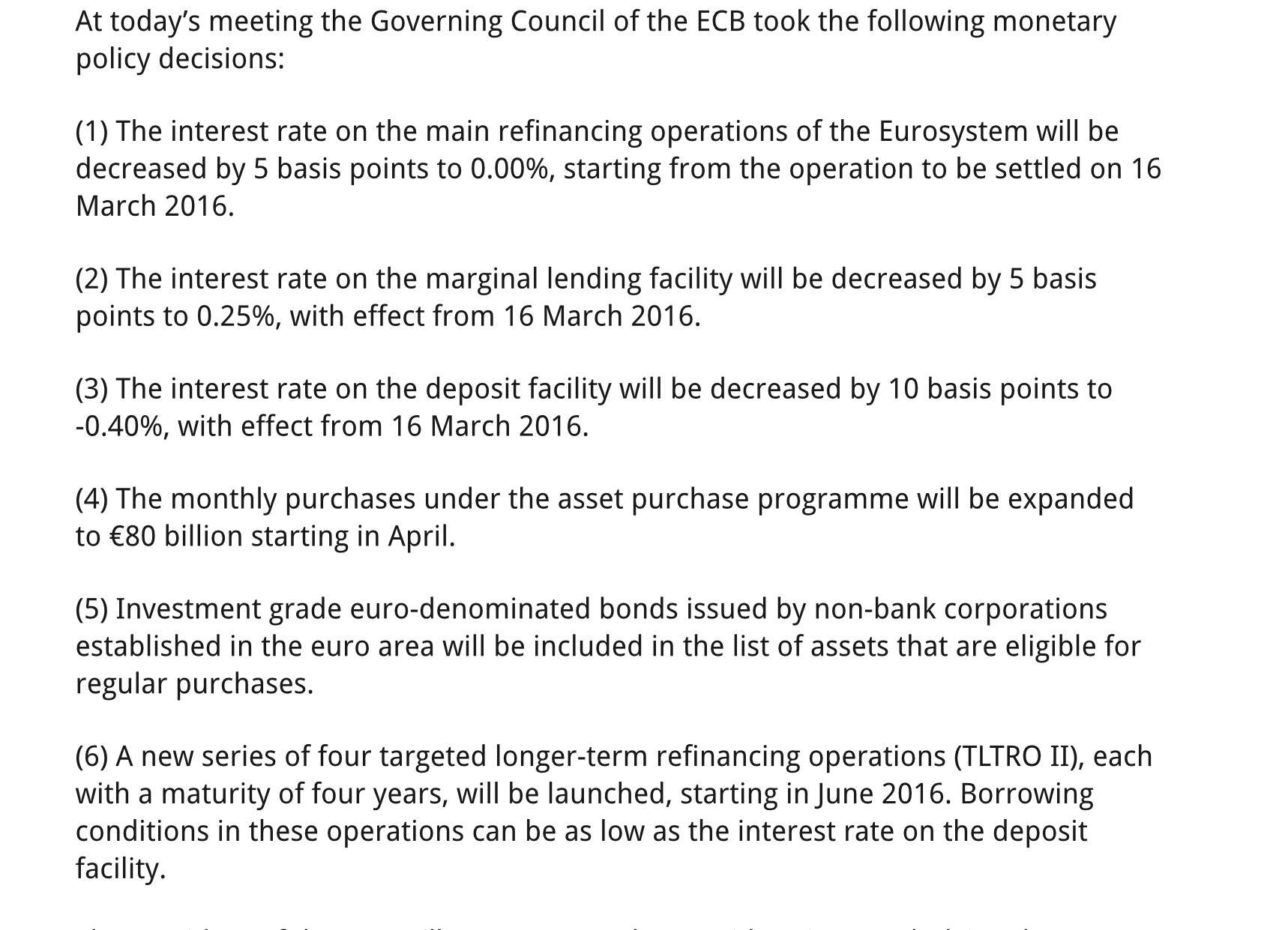

歐央行在3月11日的議息會議後,出乎市場預期的推出多項貨幣刺激政策,震撼市場之餘亦展現出歐央行仍有令市場「喜出望外」的能力。

突發update:加大QE每月量去到800億歐,同時會開始購入非銀行企債——–ECB派彩: MRO 由0.05減到去0央行存款利率由-0.3減到去-0.4ECB statement:…

Posted by Econ記者 on Thursday, March 10, 2016

其實今次的議息會議聲明指出新推出的貨幣政策共六項:

首三項都為正常的利率調整操作,就是將央行借錢予銀行用的Marginal Lending Facility及主要公開市場操作利率Main Refinancing Rate分別下調0.05厘,而銀行存錢在央行時「收取」的利率Deposit Facility利率則由-0.3厘,下調至-0.4厘。有關這些利率的作用的較詳細解釋,各位可參考《歐洲各央行的負利率機制實際上是怎樣的? (一) 歐央行篇》一文。

第四項新政則是簡單將每月的資產購買計劃規模,由600億歐元上調至800億歐元,這個簡單易明。本文想集中解釋的是第五及第六項新政,因為當中的細節安排相當較多,而歐央行亦特意為之刊出兩篇聲明。

[contentcards url=”https://www.ecb.europa.eu/press/pr/date/2016/html/pr160310_2.en.html” target=”_blank”]

第五項新政是歐央行的資產購買計劃,將可購入歐元區內非銀行企業所發行的歐元計價債券。

在有關這名為CSPP (Corporate Sector Purchase Programme)計劃的聲明之中,歐央行指出CSPP下歐行可以購入的企債,將必須符合Eurosystem的抵押品條件,即是在歐央行貨幣政策行動獲接納為抵押品的債券。有關這些可作抵押品的資產的資料,可在這個網站找到。

除要具抵押品資格外,歐央行可能對可購買的資產有其他要求,但這要較後時間才再公佈。

而有關的企債購買行動的開始日期,將會為今年第二季完結前,換句話說仍未有確切的啟動日期。

最多人疑問的地方,可能是「為甚麼特別要買非銀行企業債券」,這方面歐央行無作直接的解釋,但其實歐央行現行的資產購買計劃已包括括購買Covered Bond的行動,這類債券的發行商就多為銀行,再加上減息及之後介紹的TLTRO等政策,都是有助銀行減輕融資成本行動,所以無須再特別「照顧」銀行債可以理解。而且直接購買非銀行企債有助直接壓低企業融資成本,可能對實體經濟的刺激功效更大。

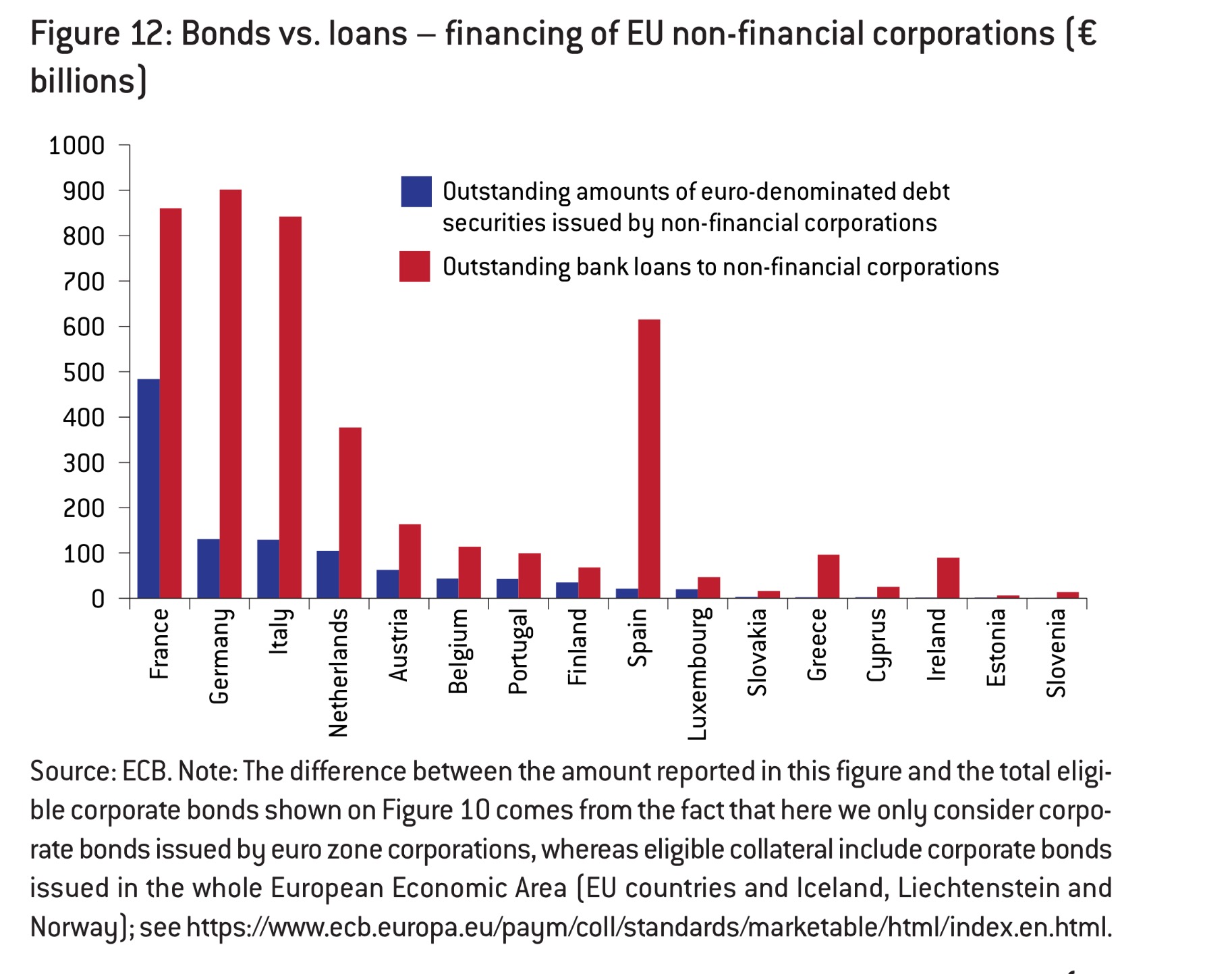

另一個問題是有多少理論上合資格的企債可供購買?

按智庫Bruegel於2014年進行的研究指,「理論上合資格」的企債最少有9000億歐元。但研究指發債企業主要集中在幾個重心國(上圖藍棒),例如法國企業就佔當中44%(約4550億歐元),德國及意大利企業則分佔12%(約1260億歐元)及9.6%(1070億歐元)。雖然未知兩年以來歐洲企債市場變化有多大,但相信上述數字仍有一定的啟示。

[contentcards url=”https://www.ecb.europa.eu/press/pr/date/2016/html/pr160310_1.en.html” target=”_blank”]

第六項新政,則為再推出新一輪TLTRO(Targeted Longer- term Refinancing Operations)。所謂的TLTRO就是央行公開市場操作中賣債放水行動的一個較長年期及有指定目標的版本。

較長年期: 銀行從TLTRO借入的款項,還款年期會為四年

有指定目標:銀行可借入的款額上限,就為該行於今年一月底向歐元區內的非銀行企業及家庭(但不包括按揭)的借貸總額的三成;而該批借款的利率在拍賣時會定為0%,但如果到2018年一月底前,該行向歐元區內的非銀行企業及家庭(但不包括按揭)的借貸總額,高於其指標2.5%,TLTRO的利率就會下調至與拍賣時的Deposit Facility利率一致,以現時的-0.4厘計,即是銀行向家庭及企業放貸達標,歐央行會反過來付款給銀行,真正做到「俾錢要銀行放貸」。

Business Insider的報道就指,這個方法有助解決銀行對負利率可能減低盈利的投訴,因為在銀行要向在央行的存款支付負利率的同時,銀行有機會透過增加放貸去收取央行負利率,相信可部份抵消負利率的負面影響。

[contentcards url=”http://www.businessinsider.com.au/mario-draghi-ltro-negative-rates-2016-3″ target=”_blank”]