最後更新日: 2023年04月09日

上週IMF公佈了2015年度香港經濟觀察的報告(正式名稱是Article IV Consultation Report)。在這裏我想做一件其他媒體不會做的事,就是較詳細的寫出報告內容,希望令各位讀者了解國外機構如何理解香港港濟走向,多一個參考。

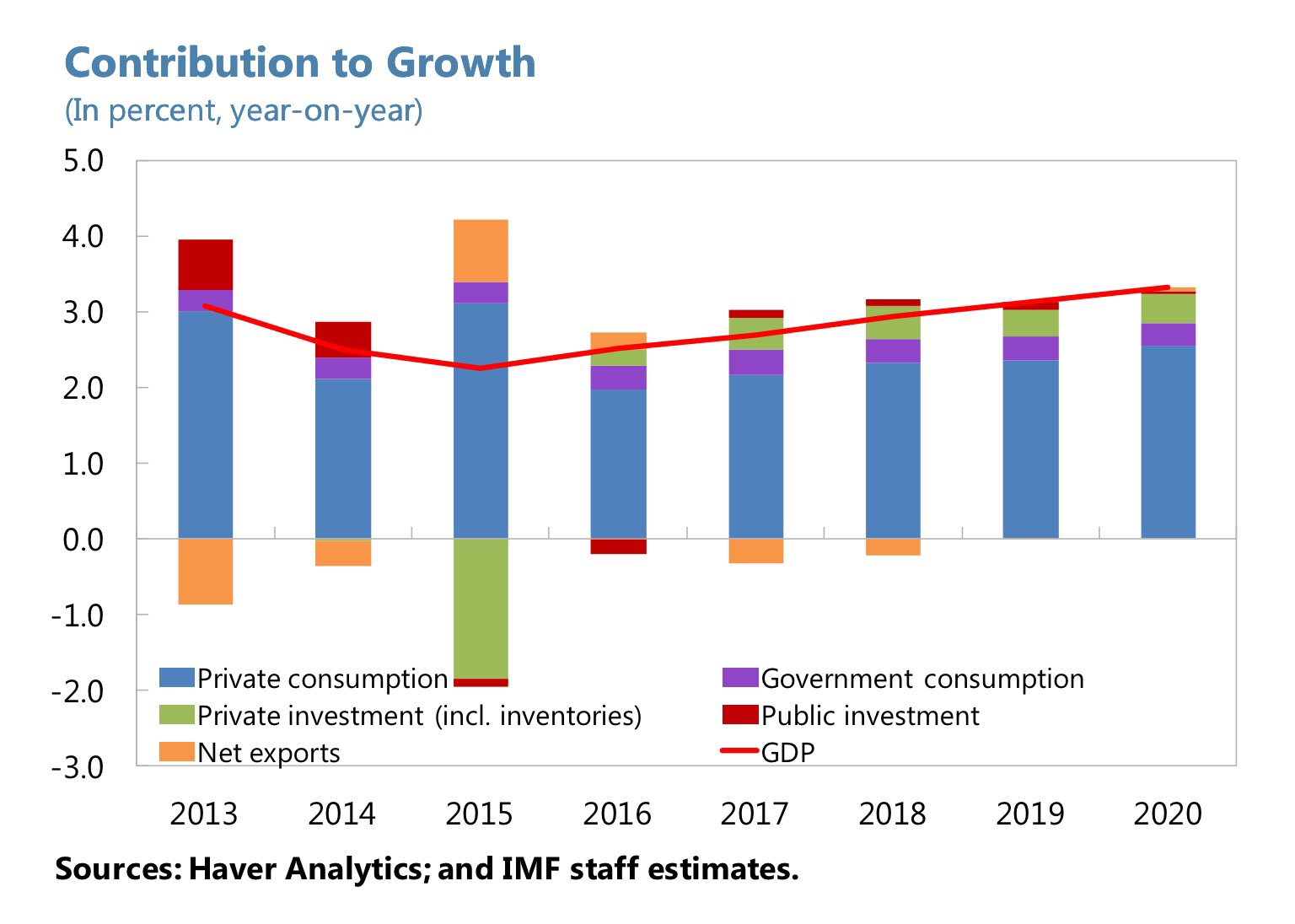

先看一次IMF對香港經濟的預估數字。報告估計香港經濟今年(2016)將可錄得2.5%的經濟增長,低於該組織估算的香港潛在增長率(Potential Growth rate)3%-3.5%;

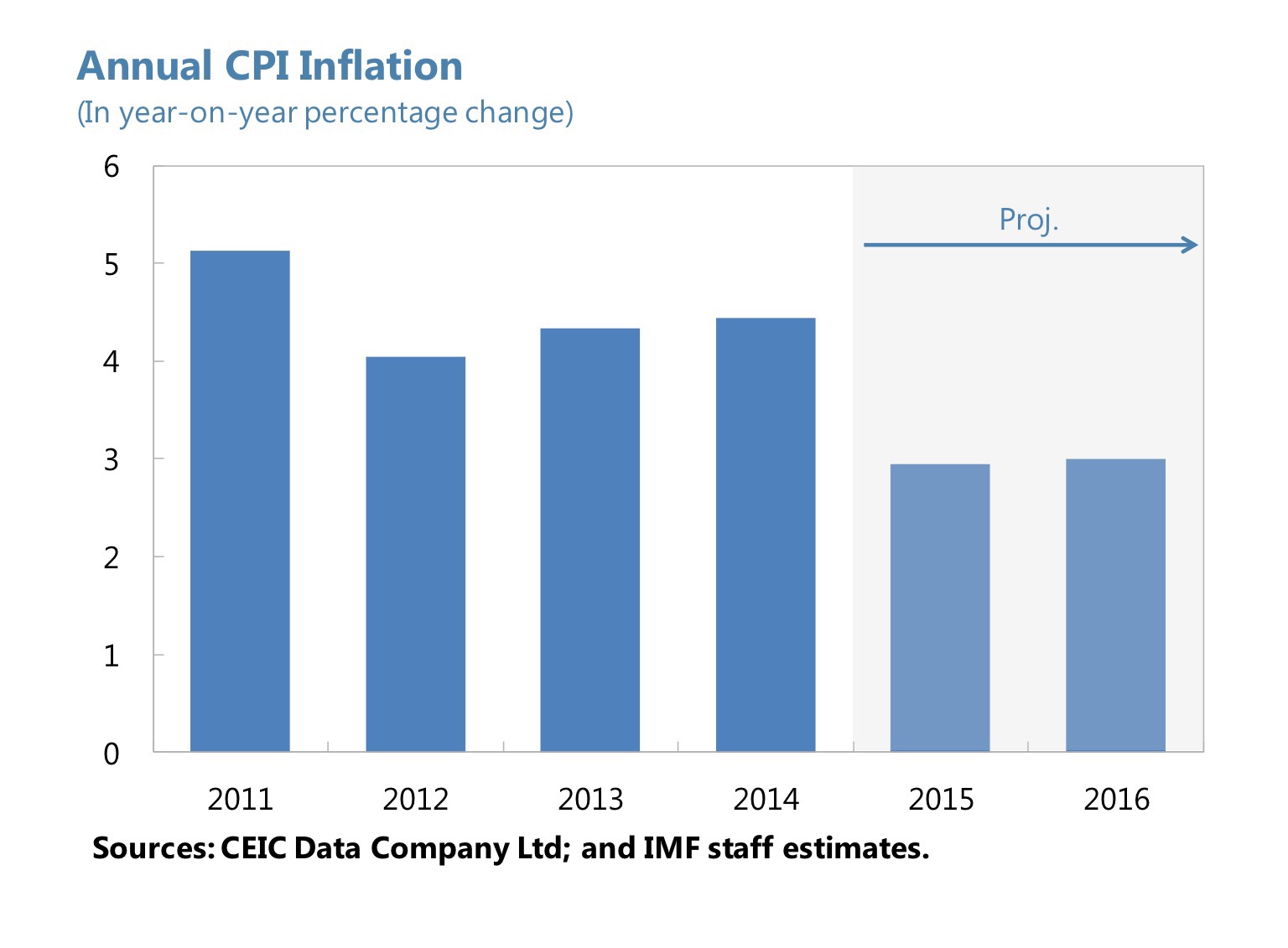

而通脹率則維持在3%左右;

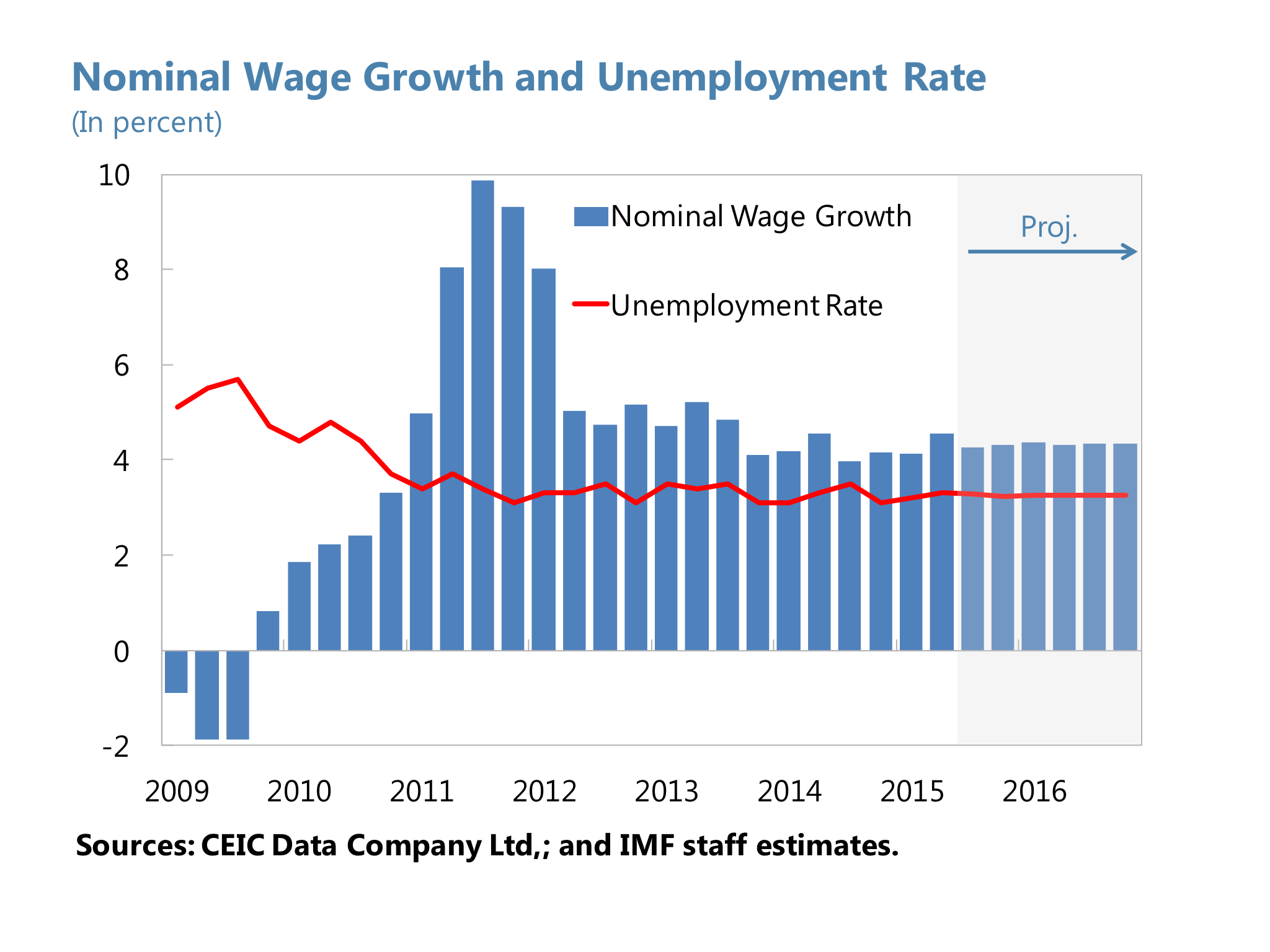

(名義)工資增長則相信會維持約在每年4%;失業率亦會維持在低於4%。

除了基本宏觀數據估算,IMF亦有評估香港經濟近年的發展,及因而出現的風險;而IMF報告一個有趣地方,是文中是會有政府對IMF觀點的回應;以下我就會簡單敘述這部份的內容。

首先討論的,是美國加息對香港的影響力。近年香港息率相當低,其一成因是香港債券的Term Premium (年期溢價)相當低,這可見於香港10年政府債債息,較同期美國國債息率還要低50點子(1月22數字: 香港1.54厘;美國2.05厘)。

IMF的憂慮是假若美國今年加息的速度,及幅度較預高大,或者美國加息後,資金重新流向美元資產,這都可能令港元長債息率急速上升,對香港經濟帶來打擊。甚麼打擊?首次息率急升可能令按揭供款負擔上升,如令按揭負擔比率(Debt Coverage Ratio)由現時約35%升至50-60%,這可能令消費者的可用收入減少,打擊消費需求;另一方面,息率上升會令企業普遍融資成本上升,令企業減少投資;而當私人市場需求減少,經濟轉弱,亦可能令銀行盈利能力及資產質素下降。

港府的回應是,同意美元加息可能令資產價格急速調整,特別是整個新興市場板塊都可能需要調整。這類地區性金融不穩情況,有機會影響本港投資者的信心;但港府強調近年已推出不少宏觀審慎政策,相信香港金融體系可成功抵禦加息的打擊;政府亦有信心投資者會分得清楚香港與其他底子較弱的新興市場。

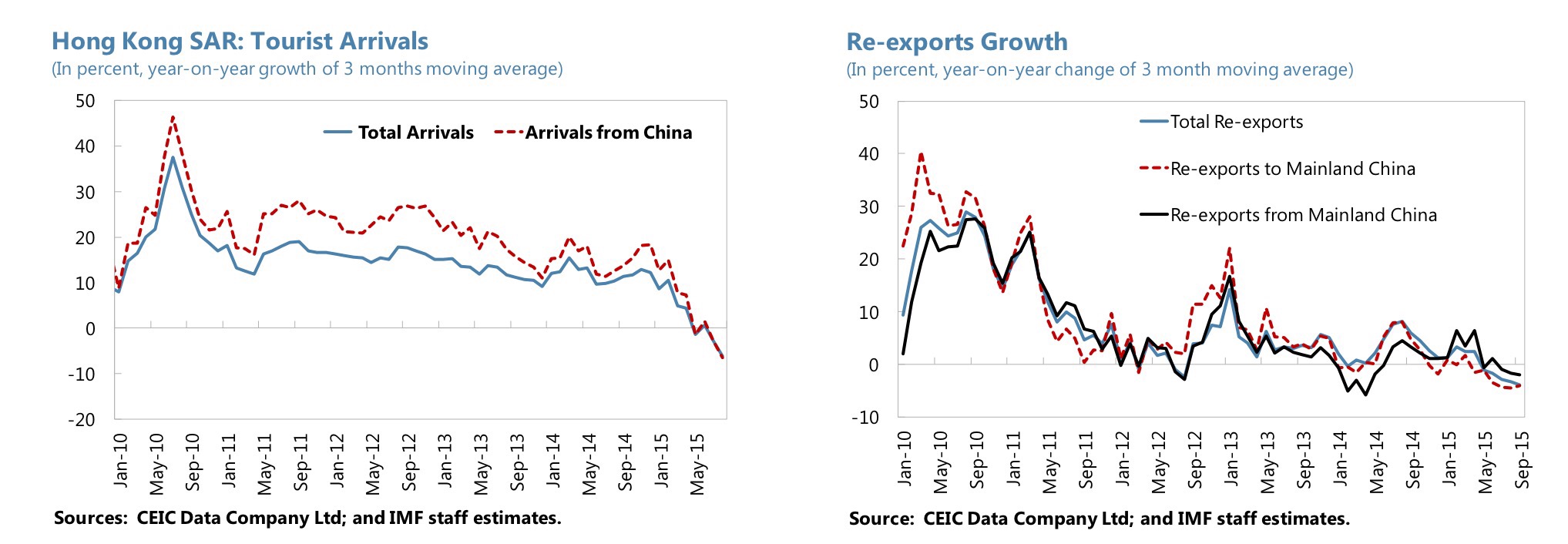

主導香港近年經濟發展的因素,當然不得不提中國增長的效應,而重要的問題是中國經濟放緩香港會收到怎樣的打擊?

IMF指中國經濟對香港的影響,可通過兩大渠道:旅遊貿易及金融渠道。

旅遊貿易:報告指大陸旅客佔香港2014年整體零售銷售額四成;去年大陸經濟放緩,已令訪港旅客減少,同時不論是輸往,或是來自大陸的再出口(Re-export)都錄得顯著下降,這直接反映大陸經濟帶來的負面影響。但中港連繫,更多體現在金融渠道之上。

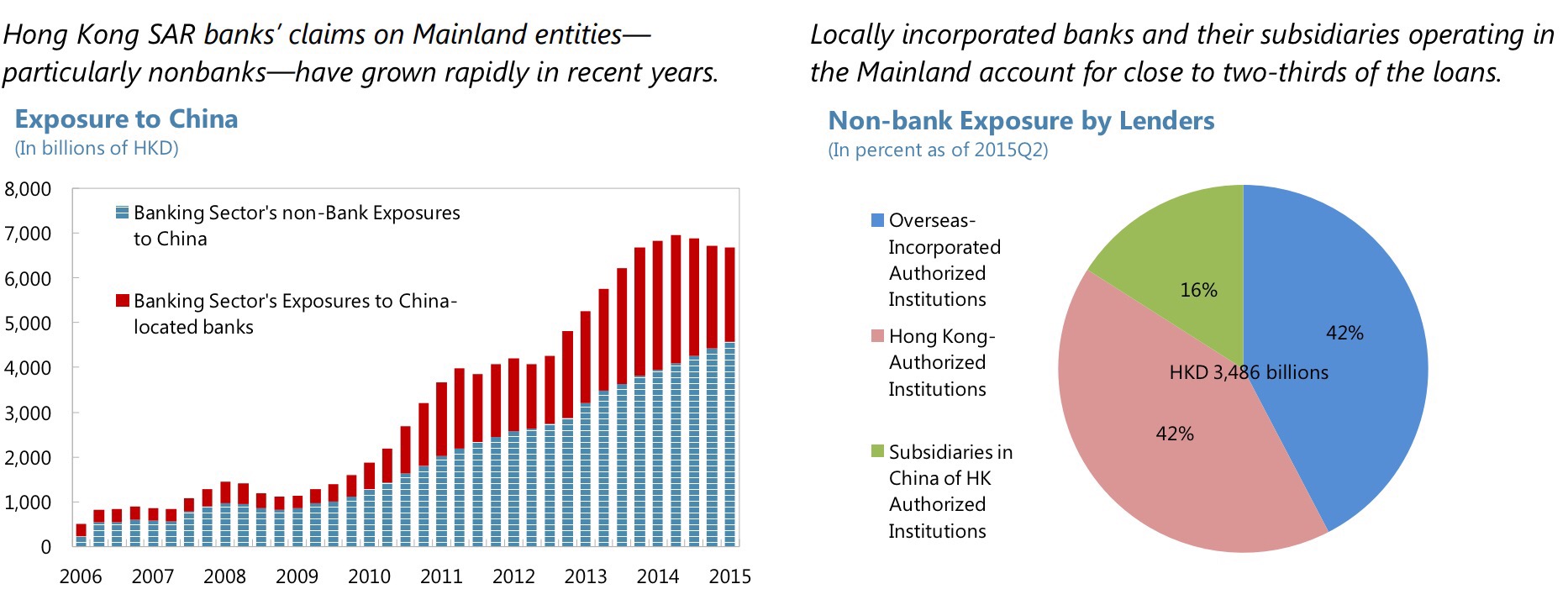

金融上中港連繫極密切:首先,香港銀行業向中國在岸銀行業的借貸總額就高達2.1萬元港元,相當於香港GDP的90%而對大陸非銀行借貸更多達4.6萬億港元,這數字為2010年的四倍。其中,本土銀行(包括大陸行的香港分部)負擔起當中六成貸款資金。

雖然若中國經濟出現問題,外資行將可分擔當中四成潛在損失,這是對香港經濟有利的情況,但IMF擔心一旦大陸增長急速減慢,個別行業(如內房及製造業)的融資能力及流動性受打擊,將可直接影響香港銀行業的資產質素,進至令銀行收緊信貸,這就無可避免打擊香港經濟。

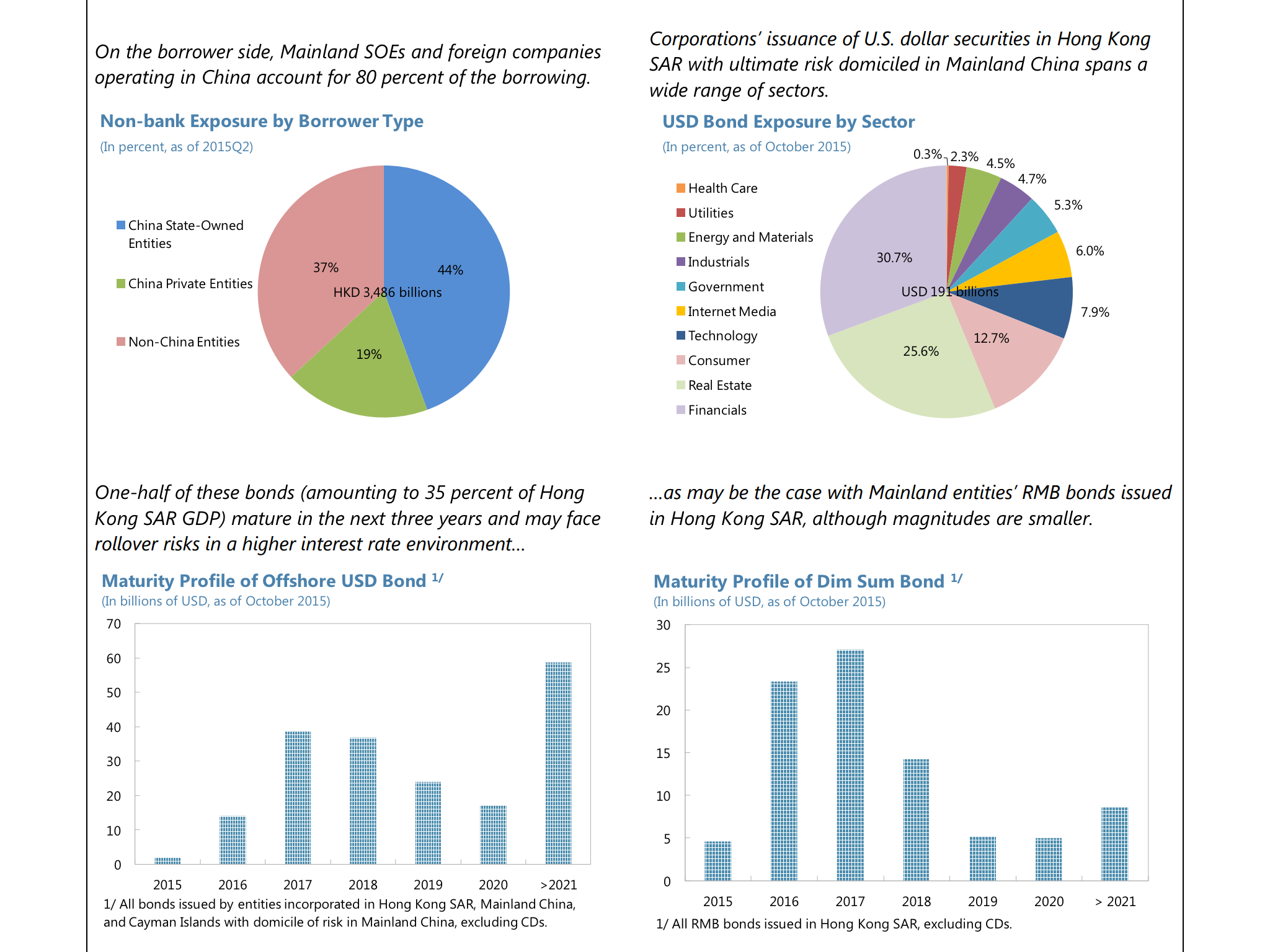

近幾年中國企業積極於香港發行短期美元債,總額高達1910美元(相當於70%香港GDP),而不少發債企業都是信貸質素較差,當中更有26%由信貸評級較低的內房企業發行;這些美元債更集中於2017及2018年到期,短期融資壓力不少。目前這些大陸企業已經轉移至在大陸以人民幣發債融資。

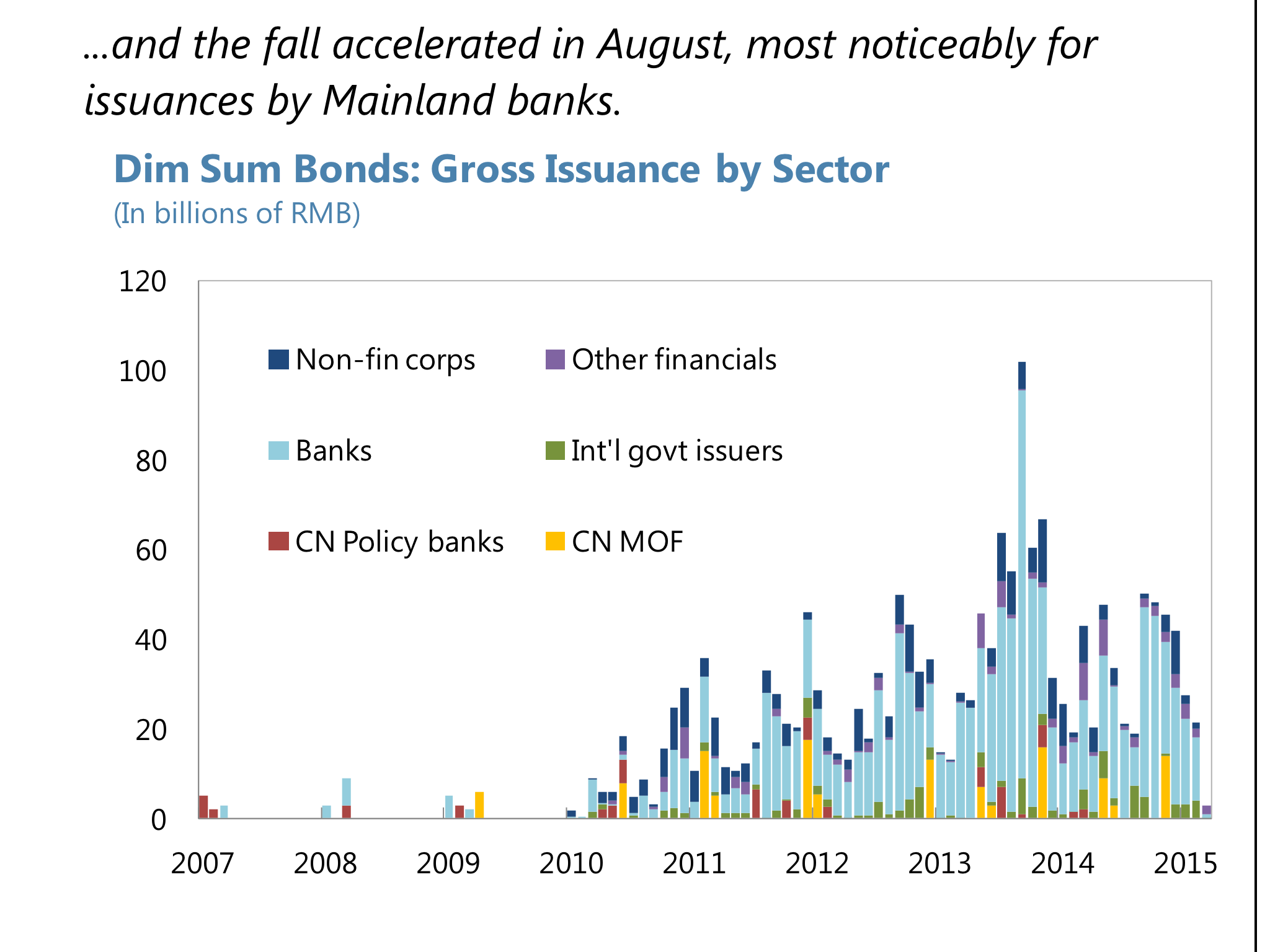

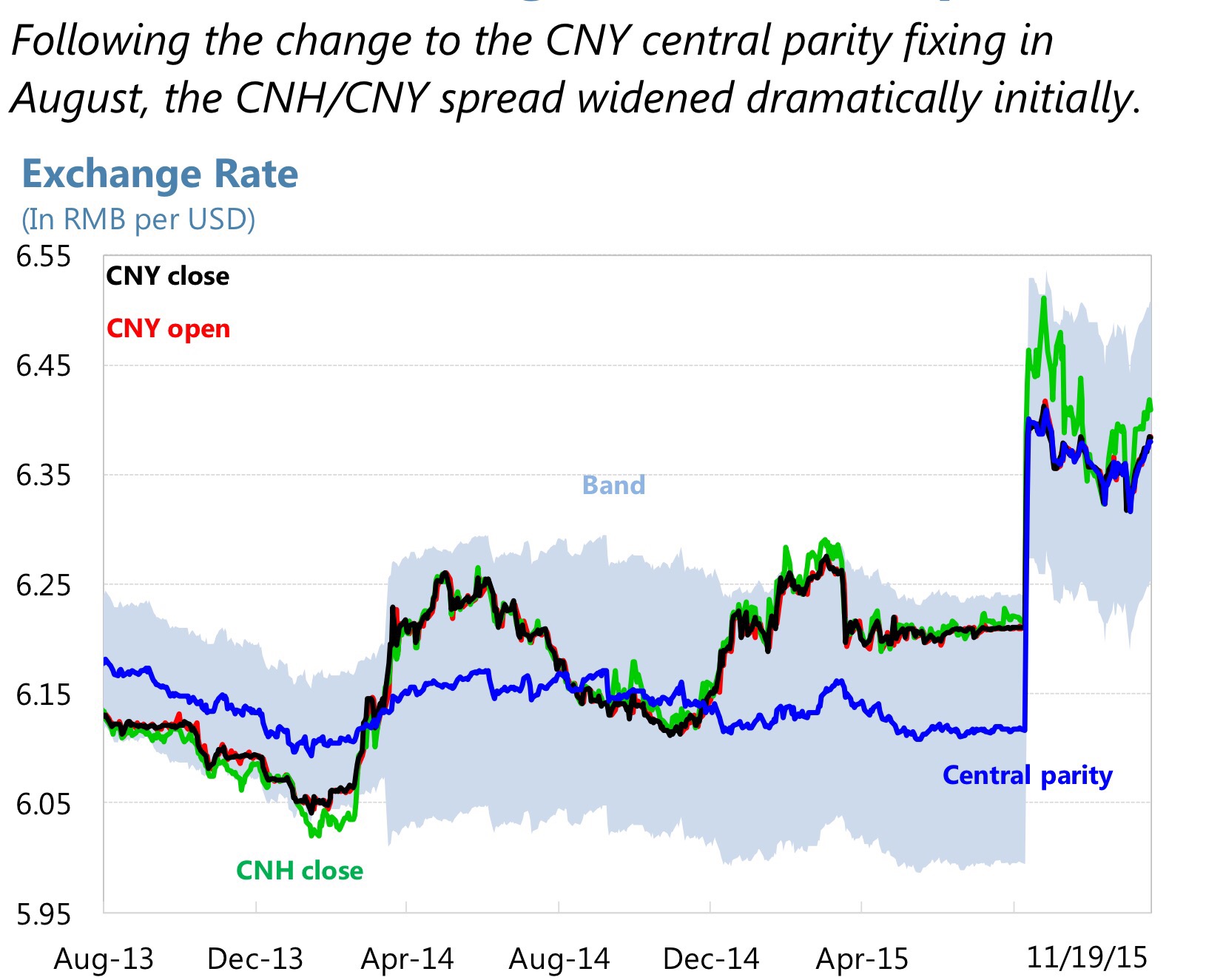

除美元債,大陸企業及官方亦績極發行點心債(即離岸人民幣計價債券),例如內房企業就佔總發行的23%。但隨著去年8月人民貶值令市場恐慌,香港的點心值發行量大減。IMF擔心,如果大陸經濟繼續走弱,人民幣繼續貶值,將必然打擊香港金融業從發債賺取的收入。

另外,人民幣匯價波動亦可能令個別衍生工具如離岸人民幣掉期出現大量拆倉潮,令個別券商出現流動性問題。

另外,人民幣匯價波動亦可能令個別衍生工具如離岸人民幣掉期出現大量拆倉潮,令個別券商出現流動性問題。

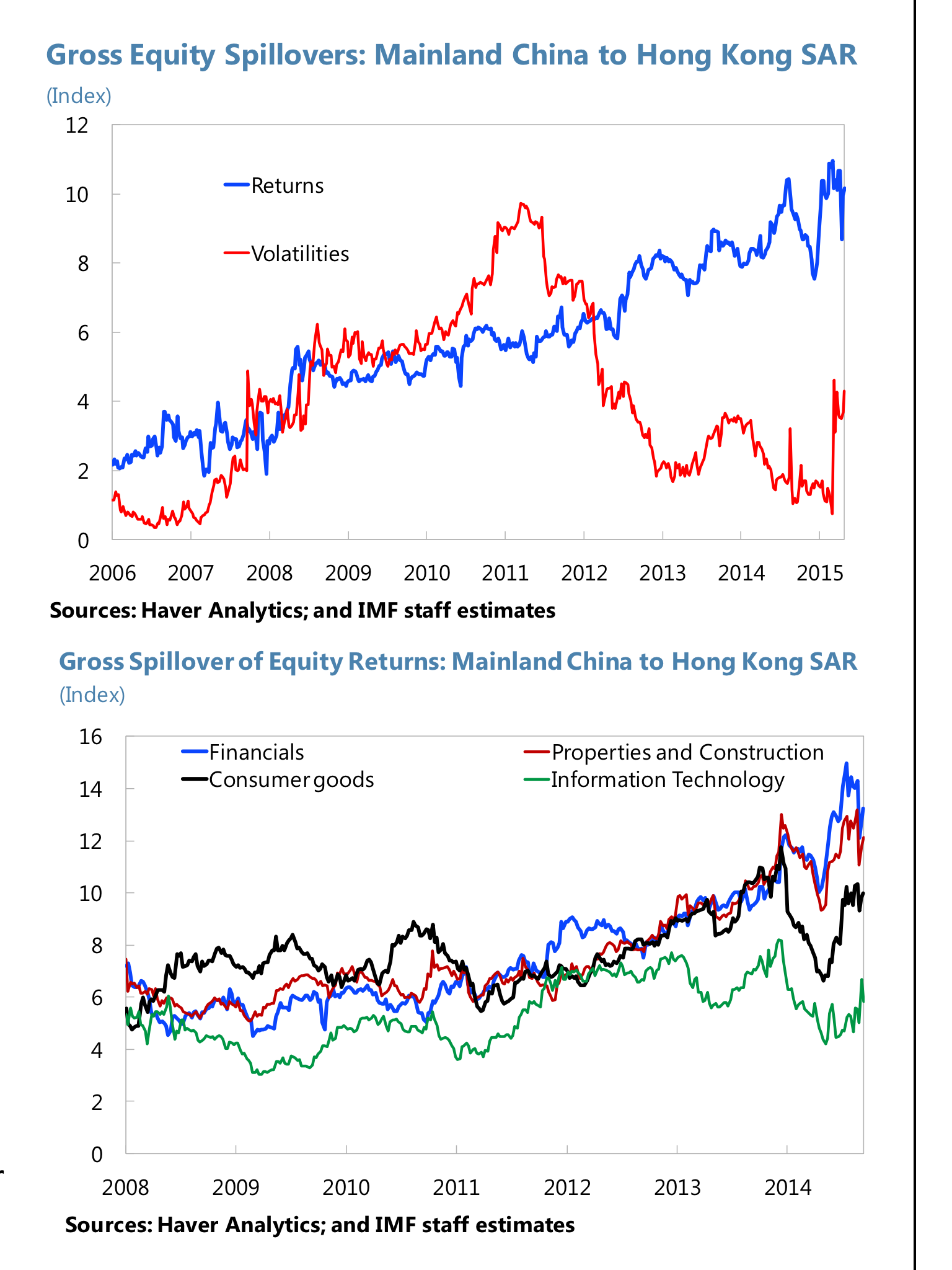

但最令人擔心的金融連繫,可能是2014年底推出滬港通後的股市連繫。

IMF的研究指,中國股市及香港股市的關連度(Connectedness)過去10年顯著上升,而中國股市對港股的影響,顯著大於對其他市場的影響。下圖的 Connectedness Index(CI)反映中國股市對港股的影響,可以見到股市回報的CI愈升愈高,但波動性的CI則於2011年見頂;在去年中波動性的CI開始急升,或反映滬港通及八月人民幣貶值後,中國股市波動性危及香港的情況愈來愈明顯。

該研究指,中港股市回報率CI上升,不但見於大市,亦普遍見於多個主要板塊;上圖可見,金融、建築物業、消費品及資訊科技板塊的CI都見到長期上升趨勢,並以前兩個行業的上升最明顯。

IMF的結論是,如果大陸股市繼續去年(及今年初)的大上大落,這將無可避免直接波及香港投資市場,最直接受響的將會是金融中介業的生意,例如IPO上市生意會大減;而在本港營運的基金亦可能會面對資金外流壓力,而更壞的情況是高槓桿高借貸的本地股市投資者,亦將會在市況波動時損失慘重,繼而打擊本地實體經濟。

港府的回應指,雖然留意到中資銀行香港分部的壞帳比率,近期有上升趨勢,但由於中資行只佔本港銀行業的20%,資產質素惡化應該不成問題,而整個銀行業的大陸相關壞帳比率仍然極低,至2015年6月底都只有0.49%。港府方面重申,本土銀行及中資行在它們的監管下維持著高貸款準則,並指這可見於大陸國企及其他非私人機構的貸款,佔這批借貸的一半,國際企業及本地綜合巨企(Hong Kong based conglomerates)佔另外的三分一,餘下的就由私人企業以大陸銀行的Letters of Credit或其他抵押品支持。(按:我完全看不透這些如何反映高貸款準則…我看到的是中國相關風險…)

港府亦認為,本港人民幣存款量減少,只是因為套利交易(Carry Trade)折倉影響,而點心債發行大減,則因為週期因素令在岸融資成本大減,企業轉往大陸借錢。而滬港通的問題嗎? 港府相信隨著深港通及一帶一路及其他項目陸續落實,將會令本港的人民幣流量上升,並令人民幣在國際得到更廣泛的採用。(按: 真係估唔到係IMF報告都見到這些字眼…)