最後更新日: 2023年04月09日

去年12月16日聯儲局正式宣佈調高聯邦儲備利率(Fed Fund Rate,FFR)目標,至0.25-0.5厘。這次加息的決定,令不少投資者放下心頭大石,因為美國加息之路終於「明朗」。

但對於本網而言,加息只是另一個有趣的觀察的開端,事關之前談及過聯儲局在銀行儲備泛濫的環境,加息的實際運作方式會與金融海融前有別,而新方法未經試驗,所以加息之後FFR初期的走向,都是「一步一腳印」,對未來的運作有相當的啟發性。

12月16日聯儲局除公佈FFR目標上調外,亦同時調高銀行剩餘儲備利率(IOER)由0.25厘調高至0.5厘,而隔晚逆回購利率(ONRRP)亦上調至0.25厘。

推行這一堆動作後,FFR的實際反應又是否如理想一樣?

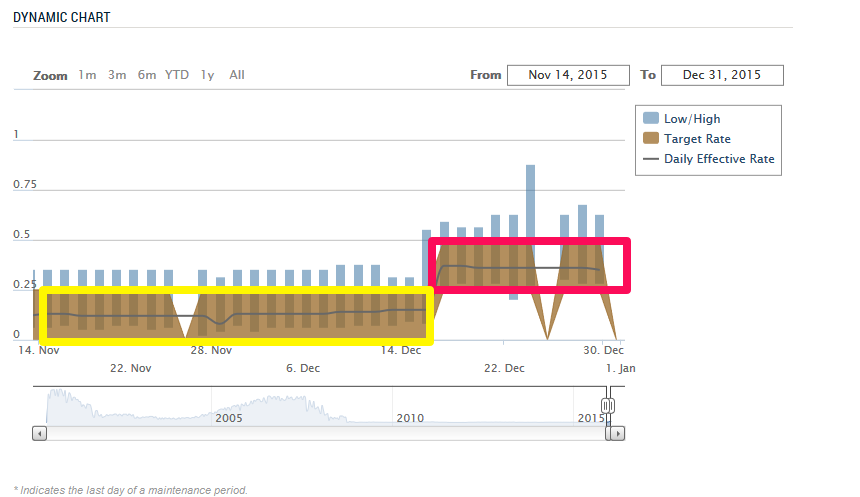

先看「Daily」一行,這行列出每日的 Effective Fed Fund Rate,亦即是紐約聯儲銀行按各銀行提供的FFR交易利率,按交易量加權再計出的當日平均FFR。

可以見到EFFR自加息日起,由過往約0.14厘,升至0.37厘左右的水平。

FFR目標區間的平均數,加息前為0.125厘,而加息後則為0.375厘,以這平均數作對比,EFFR與目標平均相當接近,所以聯儲局今次的「歷史性加息行動」,是相當成功。

我們亦可用下圖來作同樣的觀察:

圖中黃色長方格為加息前的目標區間,紅長方形為加息後的目標區間,而藍色橫綫為每日的EFFR,可以見到加息前後EFFR都穩定地處於方格的中間位置,加息運作處理得相當理想。

最後同大家講一個有趣情況,圖中藍色實色方格,為每日實際最高及最低價的FFR交易差距。可以看到每一個交易日,最高的FFR交易都是超越聯儲局目標的,這從每日的藍色方格都超出區間可見。

所以各位要記住,聯儲局的「利率目標」是完全無約束力,FFR仍是市場行為,聯儲局只有間接導向的角色,令市場大方向與聯儲局目標一致。

參考資料: