最後更新日: 2023年04月09日

由於我對Robert Shiller 及George Akerlof 的新書《Phishing the Phools》相當感興趣,作為讀新書的準備工作,就決定先看兩位諾獎得主的前作《Animal Spirits》。

此書著於2009年,當時兩位頂級經濟學家眼見美國深陷金融海嘯,認為常見的宏觀經濟分析方法有欠全面,故希望藉此書提出個別補充現有宏觀經濟分析的框架,而兩位建議的方向,正是書名所述—Keynes提出的Animal Spirits。

其實Animal Spirit只是一個概括的詞彙,簡而言之就是兩位認為宏觀經濟學可以放棄其「人是極度理性」的假設,轉換成「人有系統思維誤區」,從而再推斷宏觀經濟走向,兩位作者認為這是改善宏觀經濟預測的關鍵。簡而言之,他們希望用此書推廣宏觀行為經濟學 (Behavioral Macroeconomics)。

Shiller與Akelof 認為,宏觀經濟學應該加入行為層面的分析角度,亦即他們所述的Animal Spirits。他們提出Animal Spirits應包括五大元素:

1) 信心 (對於經濟環境)(Confidence)

2) 公平 (Fairness)

3) 腐敗 (Corruptions)

4) 金錢錯覺 (Money Illusion)

5) 故事論述 (Story)

兩位學者認為,宏觀經濟學就是忽視了上述五大元素,而無法作出準確的經濟預測。因為這五個元素,有直接改變一地的經濟週期之能,而Shiller 及 Akerlof 更認為大家可以在每次經濟衰退中,找到這五大元素的蹤影。

就以金融海嘯為例,2000年的科網泡沬爆破迫使美國聯儲局要大幅減息(由2000年的6厘減至2002年11月的0.75厘),以振興經濟。結果是美國樓市受減息刺激大升,大量美國居民在這次升市中開始對市況過度有信心,買樓愈來愈進取,樓價亦愈升愈升,而「樓價只會升不會跌」及「買樓一定賺」之類的論述故事一亦在市面流行。這時候,大量按揭公司及銀行發現按揭生意利潤極高,開始更績極開拓這業務。

但漸漸這行業的人士因為金錢充昏頭腦,開始出現腐敗的情況,例如向不合資格的人士批出樓按、銀行不顧按揭資素的將所有按揭轉售予其他金融機構等,結果不單樓價不合理的高,美國亦有大量居民取得大量償還不了的按債,最終樓價大跌,而最終因大量美國人欠債過多令消費大跌,拖垮實體經濟。當經濟轉差,工資本應隨之下跌,但因為顧員都受到金錢錯覺所影響,對名義薪酬下降相當抗拒,亦因為覺得減薪是不公平的待遇,故甚至寧願失業多於減薪,結果失業率上升,令實體經濟問題更難解決。

這個論述正是書本的重心,兩個作者認為,如果宏觀經濟學者可以時常留意這五大Animal Spirits元素,可能更能了解經濟週期的轉變。我同意上述對金融海融的解讀,亦同意宏觀經濟添加一些「非(極度)理性」的分析框架可能是好事,問題是,這五大元素真的是答案嗎?

個人的感覺是,這五大元素不是完整的答案,甚至我有點覺得這些元素有點拼拼湊湊,用來解釋金融海嘯的感覺。而更大的問題是這些元素的解釋能力太太太強,近乎甚麼經濟週期都解釋得到!這就出現基本的方法學問題,當一個理論甚麼都解釋到,亦等如解釋能力不足,因為無推翻的可能時,根本連驗證的機會都沒有。

我不是說這五個元素是難以量度的問題,實際上兩位作者都解釋了幾個元素的觀察方法,例如信心可以用一些調查問卷組成的信心指數量度,對公平的堅持亦可從一些行為經濟學實驗證實。問題的重心是,這些元素與宏觀經濟的改變之間的關係,能否驗證?這裏就有點…

例如書中第一章就認為,宏觀經濟學理論不應只有凱恩斯提出的Fiscal Multiplier(財政開支乘數,即增加1元財政開支,可帶來多少經濟增長),亦應該有Confidence Multiplier。但Confidence Multiplier應該建基於甚麼信心量度指標,書中並未有明確的指導。更重要是,信心與經濟增長之間的關係估算,從書中所見仍然相當少數,有的只是作者或其他學推想的理論。

這就是全書的問題,簡單來說全書就是在演繹第五號元素—故事能力,兩位作者希望以一個個故事式論述,來解釋宏觀經濟。但一個合格的經濟學解釋,必然要包括實證數據驗證,而非單純提出合理的故事就可以,可惜是這本故就是以故事為主,實證論述在我看來有所欠缺。

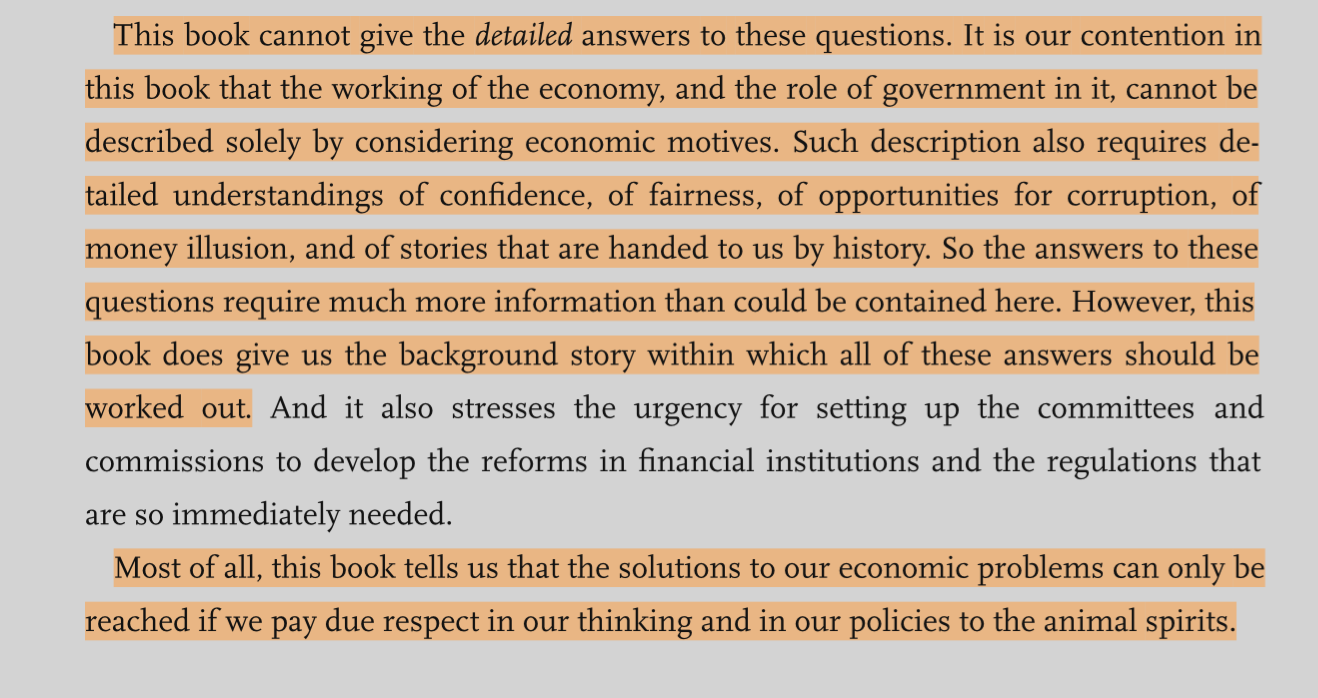

但公平一點說,Shiller及Akerlof在全書總結都有指出,《Animal Spirits》的重心不是要為為讀者提供詳細的答案,只是希望提供足夠的背景故事,希望相關人士可以藉以找出更多答案。這個我接受,可惜以書論書,這本經濟學者只是僅僅合格。

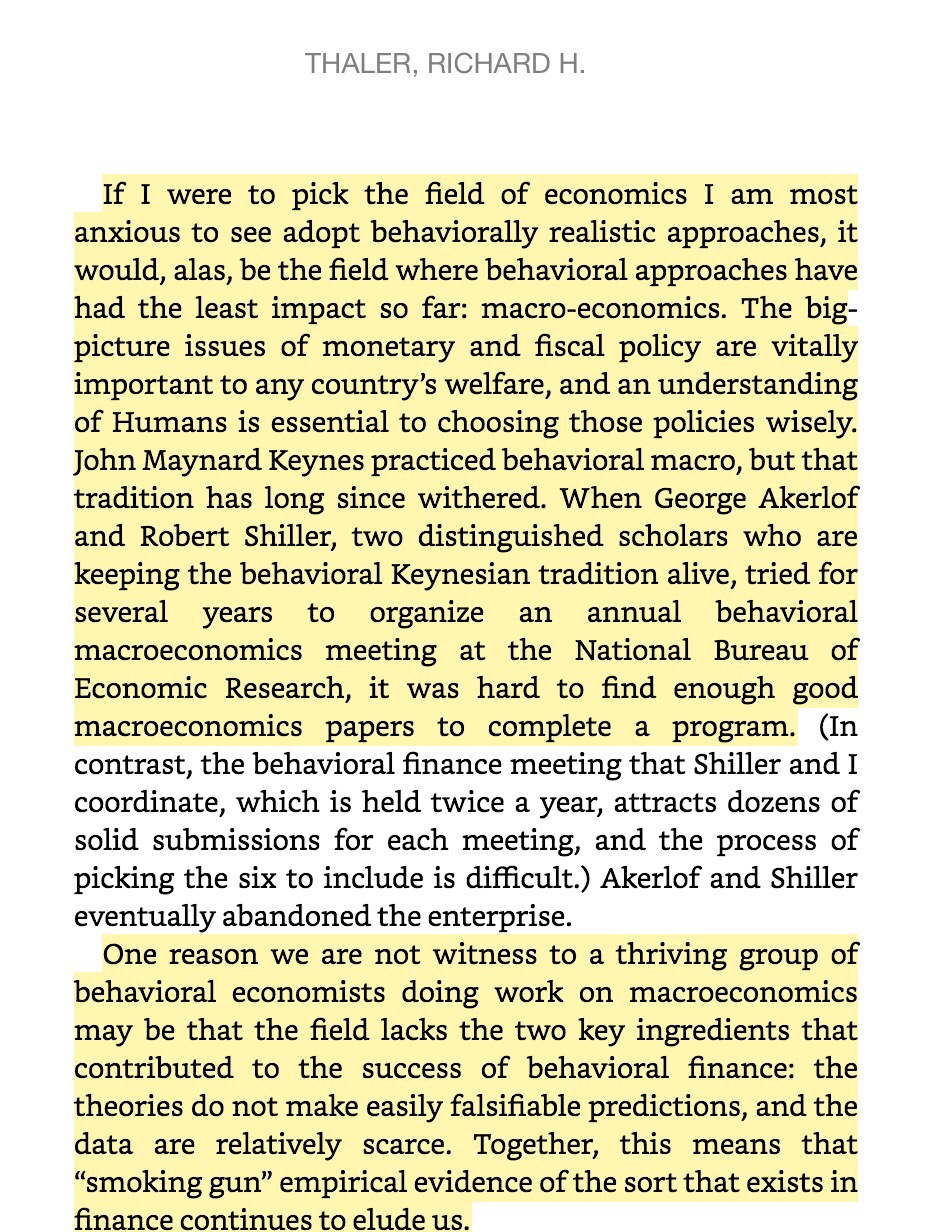

事實上,Shiller與Akerlof多年來一直致力推動宏觀行為經濟學的研究,並曾在NBER舉行過幾年年的宏觀行為經濟學研討會,但可惜最後都無法推動到任何顯著的新經濟思維,而該研討會最後亦停辦。

以下為Richard Thaler對在其新書《Misbehaving》,對此事的評論:

宏觀行為經濟學無法成氣候,有其外在的環境原因。Thaler認為宏觀經濟學本身無極易推翻的理論預測,及宏觀行為數據不足,都是宏觀行為經濟學無法興起之因。Thaler的觀點我同意,而讀完《Animal Spirits》後,更深明兩位諾獎得主推行宏觀行為經濟學的困難。