美國聯儲局的議息會議後調高基準利率,但要成功加息其實有不少技術問題要解決。而技術問題的成因,正是QE令聯儲局資產負債表過大及銀行儲備過多。

聯儲局是如何調控息率的?

先要講講美國聯儲局的調控利率機制。一般「基準利率」是指聯邦儲備利率(Fed Fund Rate,FFR),為美國各銀行間互相借貸其放在聯儲局的儲備時,所要支付(或收取)的利率。例如A銀行需要儲備周轉,向B銀行借,A就要支付FFR予B。聯儲局就通過「參與這個銀行互借的市場,以控制FFR。

聯儲局怎樣參與?方法有很多,但常明的就是聯儲局透過與銀行買賣美國國債,增減銀行體系內的儲備供應量,以調節銀行間互相要求的利率,這方法就是「公開市場操作」(Open Market Operations,OMO)。聯儲局想加息,就向銀行賣出美國國債,銀行就以儲備購買。這令銀行體系內儲備減少,供應少價格就上升,而儲備的價格就正是FFR。

而在2008年聯儲局引入「多餘儲備利息」(Interest on Excess Reserve,IOER),當銀行存在聯儲局戶口的儲備高於官方要求,聯儲局會為多餘儲備支付利息,IOER其一目的是加強對FFR的控制能力。如何加強對FFR的控制?由於FFR為銀行間互借儲備時所支付的利率,若果聯儲局容許銀行將錢單純閒置亦有利息收入,就會令銀行互借時要求的利息收入,不能低於IOER。因為放錢在聯儲局是零風險,借給同業不然,結果是IOER理論上可成FFR的下限。IOER於在2008年10月推出,及後聯儲局更推出量寬(QE),結果是銀行將大量QE得來的款額,投入聯儲局作多餘儲備。

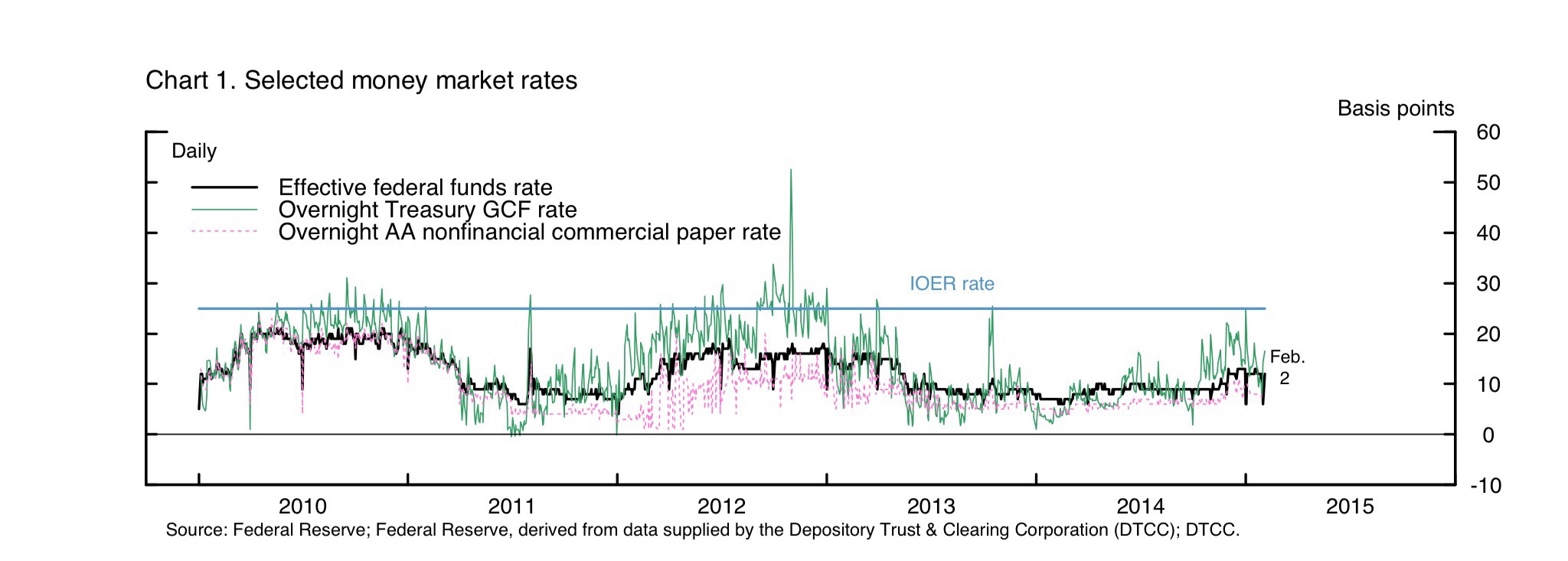

在海嘯前聯儲局只需進行OMO(即出售國債)就可減少儲備供應,製造加息壓力,但在現時儲備極多的環境,聯儲局無可能可向銀行收回這海量儲備,亦即是OMO將大有機會失效。那調升IOER有用嗎?這裹IOER陷入一個困境。在正常的貨幣政策環境,IOER上升會令「市面上可借」的儲備減少,銀行要借入儲備周轉,就只好提價以吸引其他銀行借出儲備。但當大部份銀行都不愁無儲備時,這個令利率上升的機制就難以有效運行。事實上IOER推行多年,都無法為FFR設定有效的下限。從下圖可見,FFR持續低於IOER 0.25厘水平。

解決方案- ONRRP

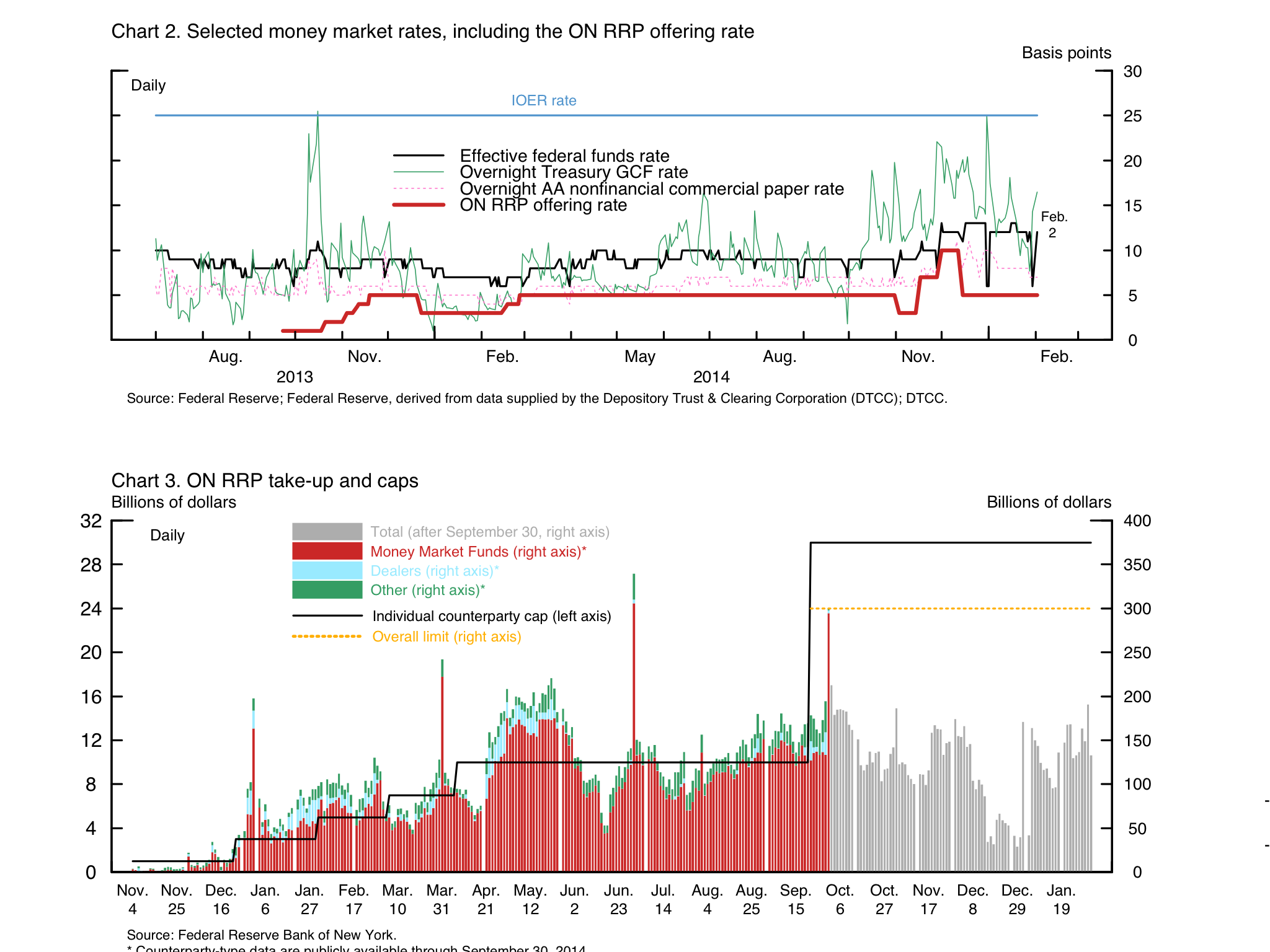

當聯儲局近年認真思考加息政策的同時,以上的加息困局成為大難題。2013年7月聯儲局內處理OMO的交易枱(常稱The Desk)建議擴大另一利率調整工具ONRRP(即Overnight Reserve Repo Program,隔夜逆回購計劃)的應用範圍,以助IOER作基準利率調控,及後在2013年9月聯儲局決定試用ONRRP,觀察其效用。

ONRRP與一般的逆回購無甚分別,聯儲局向銀行提供抵押品,「借入」銀行的儲備,然後在指定期間「還錢」予銀行(在融夜逆回購就是借一晚)。那聯儲局如何用ONRRP解決加不了息的問題?方法就是將逆回購的交易對手名單,由多數只是銀行,擴展至包括貨幣市場基金(MMF)等其他金融體系參與者。

MMF是基金形式的類存款工具,投資者買入MMF,MMF的管理人會將資金投資在其他相對安全的資產,而MMF投資的首要條件是流動性較高,盡力確保投資者可在需要時賣出基金套現,達到類似存款在銀行的效果,只是存款改放在無存款保障的「影子金融」內。這小小改變可以有這麼大的效果?理論上可以。現時聯儲局面對最主要的困難是銀行體系內的儲備過多,令調高FFR的效果未能流暢傳遞出去,但當MMF可以直接使用聯儲局的ONRRP,市場力量傳遞更易。因為ONRRP可為整個貨幣市場的投資回報率,定下相當實在的下限。

當MMF可將錢借予聯儲局,由於是零風險投資,故MMF將錢外借時必定會要求高於ONRRP利率。又假設在MMF可從其他渠道以低於ONRRP利率借入資金,MMF只要將資金存入ONRRP,MMF就可以從中賺取零風險利潤。這個套利機制可將加息的效應推出去,例如銀行體系為MMF的主要資金來源,這機制令銀行間借貸利率,亦會傾向與ONRRP利率看齊。故這機制可令FFR跟隨ONRRP上調,繞過多餘儲備過多的問題。而實際應用上,ONRRP的效果亦明顯較IOER為佳,FFR長期高於ONRRP利率。

IOER的角色

但仍須指出,IOER仍有為基準利率設定「軟下限」的角色。在聯儲局的「貨幣政策正常化」計劃簡介,該局就清楚講明IOER為未來主要的調控利率工具,ONRRP則為輔助工具。雖然IOER持續高於FFR是不爭的事實,但重點在於成因為何。簡單來說,成因是並非所有FFR市場的參與者,都可同時從多餘儲備賺取IOER。當中政府支持金融機構(Government Sponsored Entities,GSE,最出名的代表有Fannie Mae同Freddie Mac),雖可以在FFR市場借出資金,但就不可將儲備放入聯儲局賺取IOER。這會帶來一個困難,就是由於GSE可以在FFR市場向銀行提供資金,但因為GSE 不能如銀行一樣將資金放入聯儲局賺取IOER,所以向銀行要求的利率亦不會受IOER下限。

這就會出現GSE等金融機構主導FFR市場的情況,成為IOER持續高於FFR的原因。

不過在這前題下,IOER原則上仍有拉動FFR上升的作用,因為銀行仍可低息借入GSE資金,再放入聯儲局賺IOER套利的動機。某程度上,就算IOER本身不能成為下限,仍可以在(IOER-X)的水平成為FFR的下限。

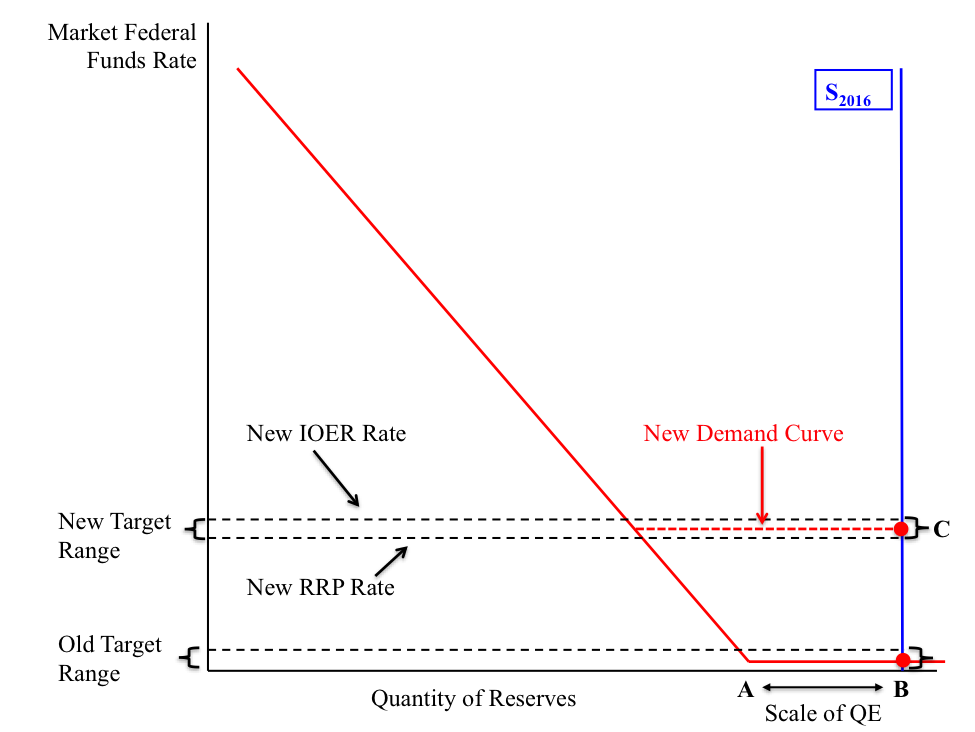

從這裡我們亦可以看到ONRRP的作用,因為ONRRP的參與者亦包括GSE。當GSE可以透過ONRRP賺取「無風險利率回報」,就會令GSE借出資金予銀行時,必定要求回報高於ONRRP,故ONRRP就可以解決這個GSE問題,為FFR設定「真下限」。所以聯儲局的新利率政策,就是以IOER加上ONRRP製造一個目標利率區間。要留意IOER的角色並非上限,而是目標利率,而RRP則是確切的下限。

本網內容全數由Patreon嘅讀者贊助

如果你都鐘意我地嘅文章,可以考慮成為我地最新嘅Sponsor !

想睇到我地最新嘅文章,可以去Telegram follow 我地 詳見《Econ記者使用說明》