最後更新日: 2023年04月09日

經濟學上有關失業率及通脹關係的理論中,有一相當技術性的名詞NAIRU, 全名為Non Acceleratring Inflation Rate of Unemployment。這個概念的解釋,我外判予曾國平教授:

講聯儲局政策經常提及的菲利浦曲線,指的是通脹走勢由失業率和NAIRU(non-accelerating inflation rate of unemployment)決定。NAIRU是一個理論上的失業率,取決於勞動力市場的結構、資訊流通度等非關經濟周期的因素。

簡單點說,可視之為無風無浪下經濟會達致的一個「正常」失業率。NAIRU不是零,因為轉工、搵工、請人等過程費時失事,任何時候社會上總有人失業。根據菲利浦曲線,如果失業率比NAIRU低,就會有通脹的壓力。

某程度上,NAIRU為所謂「全民就業」的失業率水平,失業率若低於NAIRU,就等於顧主們開始要搶勞動市場內的「打工仔」,這理應可搶高「打工仔」的人工,令通脹上升。說到這要再請曾教授出場

問題是,NAIRU不是一成不變的數字,隨着經濟結構(如sharing economy下的新工種)、勞力市場(如工會勢力減弱)、法例(如醫保法案)等因素而改變。實際應用上,NAIRU只是一個概念,不是一個確切的數字。

廣告

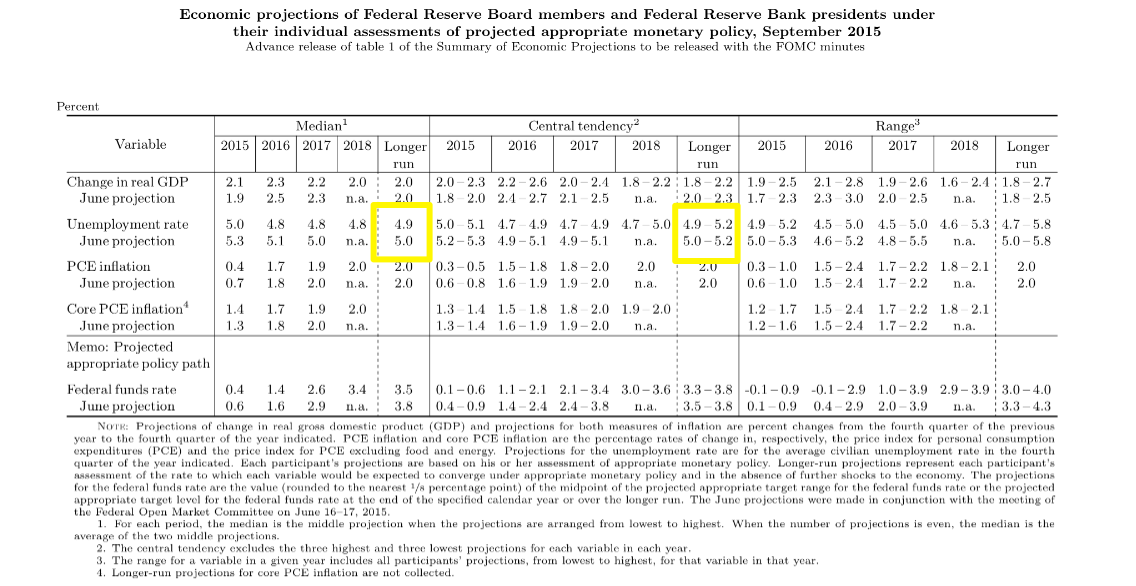

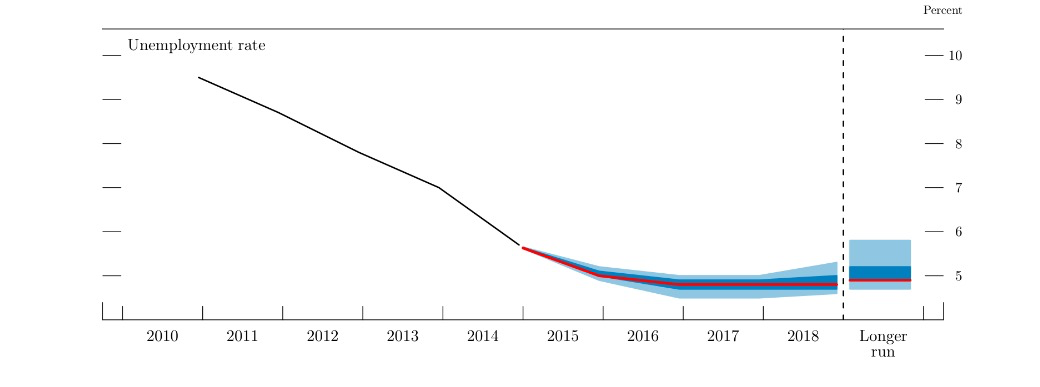

由於NAIRU並非一個可直接觀察的數字,只好用理論模型推估出來,以下為聯儲局推算出來的NAIRU(黃圈內,Longer Run 失業率)。在9月的議息會議,聯儲局將NAIRU由5%下調至4.9%

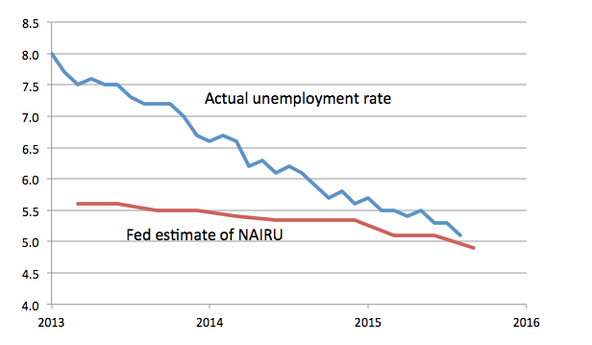

有趣的情況來了,Paul Krugman 整理了近年聯儲局的NAIRU,如下

可以見到,失業率愈低,聯儲局就不停下調NAIRU預測!點解? 不是這樣樣做,如何向大眾交代失業率不停跌也引發不出通脹!

What’s driving this ever-falling estimate of the NAIRU? The failure of inflation to materialize. And look, it’s better to see the FOMC update in the light of evidence than not. But the truth is that we really don’t know how low unemployment can go, which means that the unemployment rate is not a good reason to tighten. Wait until you see the whites of inflation’s eyes!