最後更新日: 2024年01月23日

匯豐剛於本週公布業績,我就同大家講一個銀行相關研究。

國際清算銀行 (BIS)12月發表的季度報告,其中一個研究就討論到底在金融海嘯前後,銀行做邊類形的業務賺的錢會比較多。

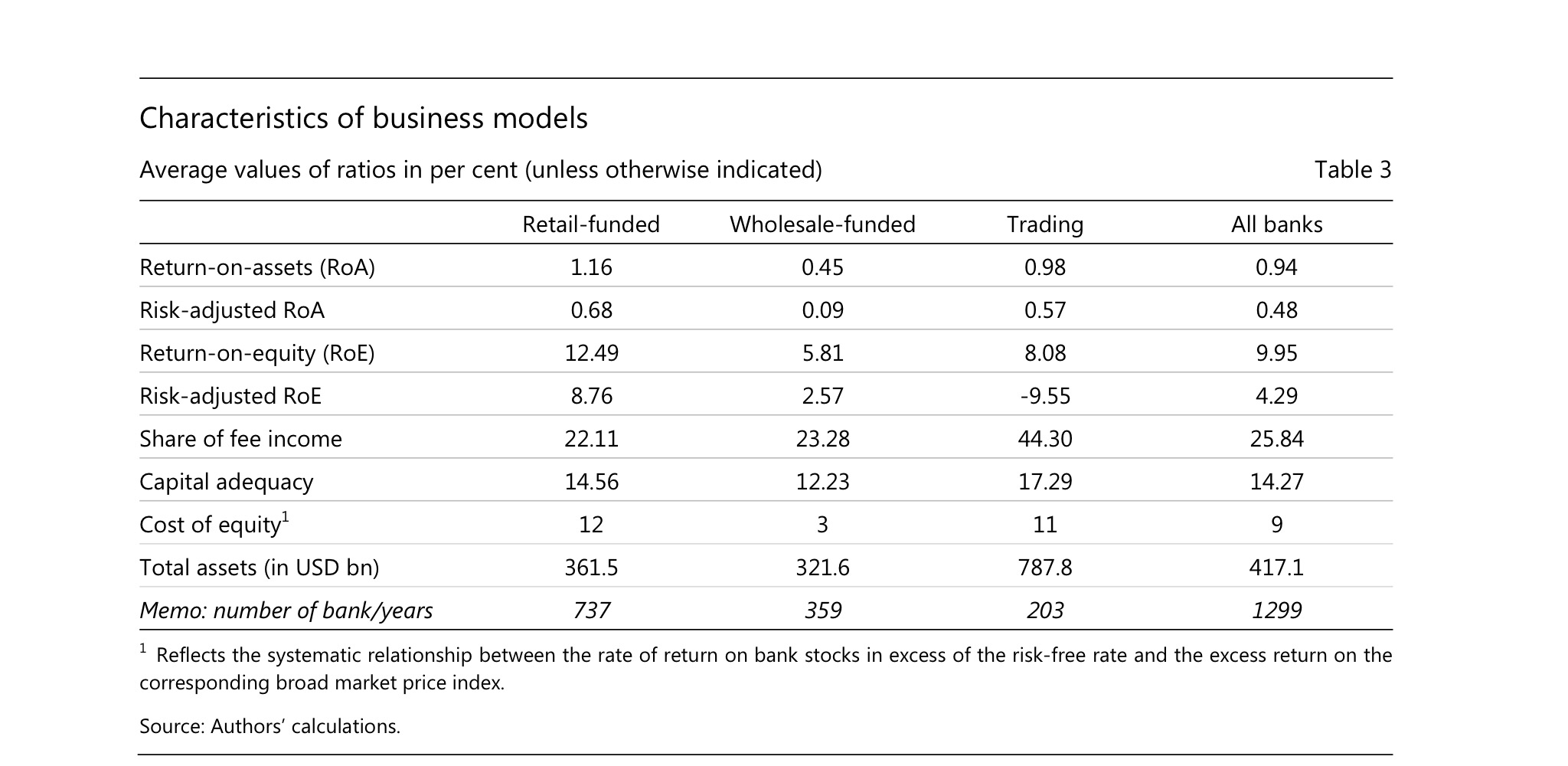

要知道現代的銀行業可以有不同的營運方式,這研究按其資金來源及持有的資產種類,將銀行分成三大類:首先是業務最為傳統的零售銀行(Retail funded),其主要資金來源為客戶的存款,大約佔負債六成,這類銀行的資金來源相對來說較穩定。

另一類則是業務較進取的投資形銀行(Trading Banks),其資產負債表上主要的資產都是金融交易產品,佔資產總值近半,而這類銀行資金本源主要靠金融市場融資(即以發債及銀行互貸方式來獲取資金),對存款的需求較細(佔資產值不足四成;

而介乎兩者中間的就是所謂的批發銀行(Wholesale Funded),這類銀行不會大量進行金融交易,亦不會依賴客戶存款作資金來源,反而靠銀行間借貸及發債取得資金,並將之再向外借來賺錢。

邊類銀行最賺錢?

研究顯示由2005年至2013年,做零售銀行的盈利能力最高,例如從資產回報率(Return on Asset)及股本回報率(Return on Equity)計,零售銀行的平均回報率都大幅領先投資銀行及批發銀行。

研究又為回報率作風險調整,減去風險相關資金成本(如壞帳撥備)再計算ROE,就發現零售銀行的賺錢優勢更大! 雖然回報率由12.49%降至8.76%,但同時投資形銀行的回報率更是由8.08%減為-9.55,而批發銀行的回報率都下降超過一半!

解讀就是, 由於銀行業的經營成本相當受市況及監管環境影響,特別是對歐美對銀行從事坐盤交易的限制提高,亦令投資類銀行業務營運更為困難,例如係在研究樣本內15間投資銀行中,有3間於去年轉型成零售銀行。研究又提及在金融海嘯後,銀行業依賴銀行間借貸的業似漸有戒心,樣本中有16間於去年已轉型成零售銀行(從良!?)。

似乎在後海嘯年代,銀行做穩陣野先係出路!

最後考下大家,匯控又係邊類形銀行呢?

很多年以前刚刚开始工作时读过林森池写的两本书,还是从香港的网站上邮购的呢。他的书里就有说过,银行业是投行最难赚了,成败太多倚靠客户公关,假如要买银行股票,应该买 retail 银行的啦。 他这话我记得很牢。后来发生的事一再一再印证林先生的洞见。08 年金融危机中最糟糕的几乎都是投行。就德国来说,近几年赚到盆满钵满的都是 retail 银行,那个 Ing Diba,真的很有钱。话说,林先生在基本面分析上真的很有心得,读他那两本书,不管里面的具体事例已经多么过时,好过千个万个财经演员的胡说八道。而且我觉得,他写书好有诚意,书中读得出来,是真心想跟人分享一生心得,而不是哗众取宠骗多点版税。只是,近几年世事发展不是他老人家都预料得到,今时今日短期买卖股票的几乎已经可以忽略基本面,用算法做纯技术面上的角逐,基本上就是在比谁的算法更聪明了,唉……长期来看,基本面当然 relevant,但是市场又并非完全有效,尤其是 A 股 H 股……他老人家的书仍然在我书架上,但是,我已经很就没追某个具体公司的财报了。 手上事情太多,买点 ETF 了事,跑得居然还不错。