最後更新日: 2024年01月23日

上周五英倫銀行行長Mark Carney(卡尼)出席一個演講時,提醒英國百姓要留意,該國的加息周期可能早於預期出現。之前市場一般預期,英美兩國將會同步於明年首季開始加息,現時英央行放風可能早過預期,就等於暗示加息可能今年底就黎。 當然作為香港人最擔心的是美國加息,但英國加息唔等於美國都會提前加。始終近年英國樓市(特別是倫敦)價格處於高水平,所以早過美國加息並不出奇。而卡尼更強調,就算今個月英倫銀行出手壓樓市,都唔等於可以替代加息的作用。

另一邊,美國又加息未?

經濟學家Mankiw (亦為最暢銷經濟學教科書作者)就係其網誌上引述德銀的研究,指出美國Spare Cpacity(過多產能)已經差不多回到金融海嘯前的平圴水平。所以Mankiw就話,如果數字屬實美國就都時候考慮加息。

看來英美真的可能快要加息,這預期亦都令到唔少國家同企業的融資策略有變。例如 Financial Times 報道, 印尼就打算發歐元計價國債,原因是歐元區可能是目前債息最低的地方。無他的,當英美考慮加息,歐央行仍要減息推量寛以求推高通脹,所以唔少新興市場考慮打歐元債市場的主意,報道指年初至今已有總值3260億美元的歐元計價新興市場債推出市場,亦令歐元債成為最主要的債券。

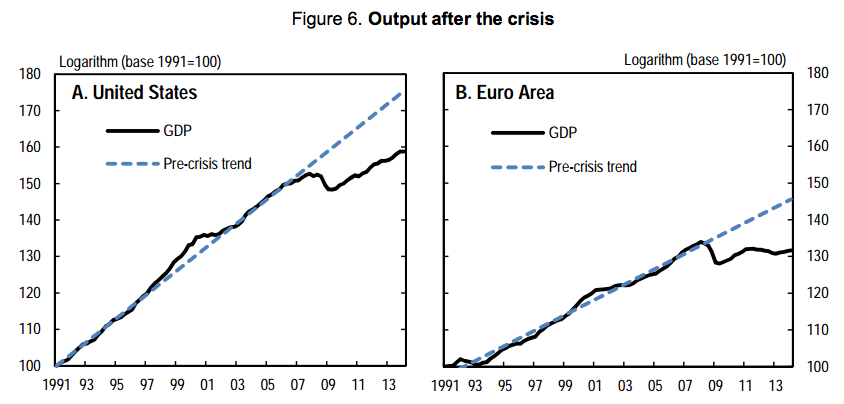

(而其實歐美兩地的經濟復蘇步伐差別真係幾大,從以下這個由OECD報告得來的圖,可以見到兩地的經濟都未回到海嘯前的trend,但美國的走勢明顯好過歐洲。點解?有好多解讀方法的。Vox 的經濟記者Matthew Yglesias就講係因為美國有做財政刺激政策,歐元區無。不過呢啲野,都係任君解讀的~)

但講到加息,對於香港人來說最重要的是對樓市的影響。當美國(唔係英國)正式加息,港銀行的息率都必然會上升。而隨着按息上升,樓市下跌應該懸念不大。 問題是樓市會跌幾多,跌幾快,同埋對實體經濟的打擊會有幾大?

跌幾多跌幾快真係好難說得準(正所謂「十二碼一係入一係唔入」,是咪?)但有兩個基礎觀察可以分享:

一,現時港人其實負起的按揭負債其實不算多,並可以肯定低過1998年的時期,至少一人背着幾層樓按揭的情況不再,而這可減低按息增加所帶來的樓價下跌壓力。

二,按早些時間蕭少滔的文章《假如香港人買唔起樓,咁點解樓價咁癲?》指,在SSD推出後炒樓的主要為大陸人,而這批「炒家」對香港按揭的依賴不高,亦相信可減輕加息帶來的打擊。

好消息?傻啦。 加息將會為全球的流動性轉緊,大陸的資金流都無可避免會收緊,這樣大陸信貸危機爆破的機會又大了(可見陸龜《人民幣何去何從?》一文)。這些因素再加埋加息對樓市的「心理打擊」,樓市大跌唔是無可能。 不過,真正好消息的是,按新書《House of Debt》的分析,金融海嘯期間,美國樓市大跌之所以會引發經濟危機,主因是當地中產樓債過多,令樓價跌拖垮消費市場。如果將事情反過來看,若樓價下跌唔會引致中產財富大幅縮水的話,對實體經濟打擊可能會有限。(詳解可看這文)

所以,由於目前本港中產的樓債負擔不多,同時炒樓的主要是內地資金,所以若樓市大跌,主要受損的應主要是大陸人,而非香港人的財富。若港人財富無大跌並無礙其消費需求,但同時樓價租金下調的話,可能港人會從中得益。 當然,這是我個人相當樂觀的看法而已。