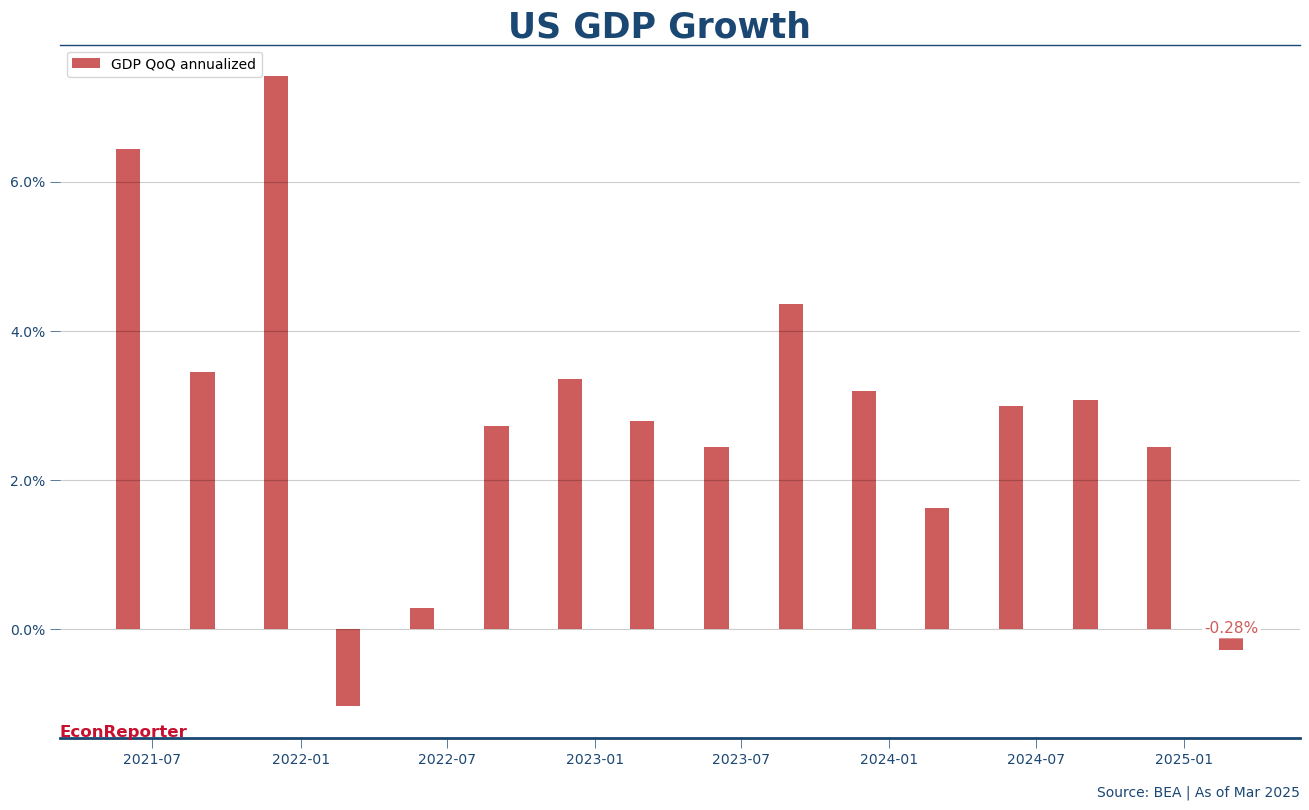

美國第一季GDP見到經濟係萎縮左0.28%!!!

- 呢個係經年化嘅季度變幅數字,即係其實個唔年化嘅按季變幅都只係頗細,只係0.07嘅收縮。

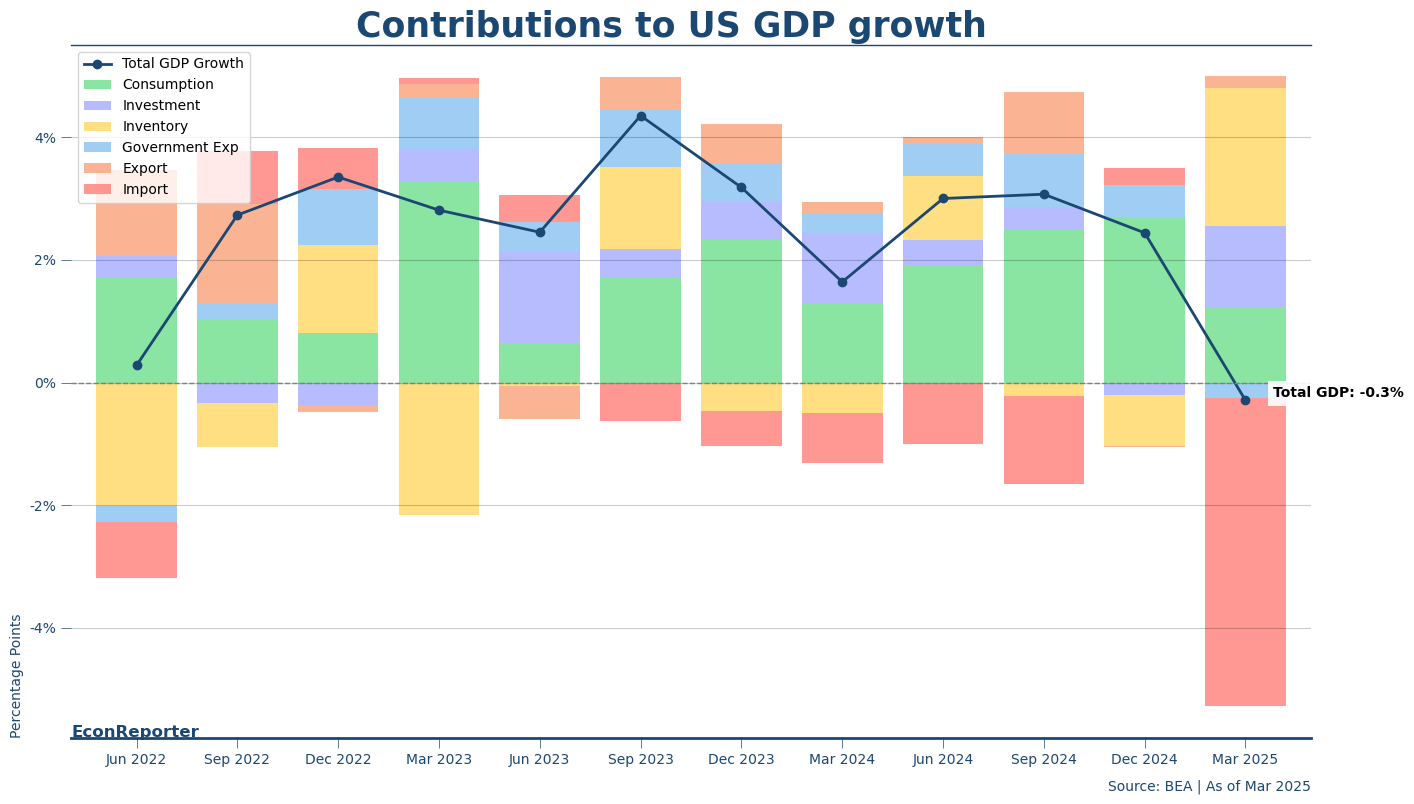

不過數據焦點都係美國經濟高速增長左好一段時間,突然因為關税預期而出現明顯轉向。如果睇返呢個增長貢獻分佈圖就見到一個好誇張嘅畫面,入口急增下貿易赤字大增,進而「拖累」整體經濟增長。

數字上,入口嘅效應係「減走左」5個百分點嘅經濟增長。

當然,我從來都係覺得「入口拖累增長」唔係正確嘅理解方法,之前都寫過,點解要係GDP數式放入「-M」呢? 係因為喺所謂Expenditure approach之下,GDP數字係以開支作為計算渠道。而消費( consumption)或者投資(investment)時用嘅錢,可能用黎買左啲唔係本土產出嘅商品/服務之上,所以就要放入「-M」嘅個概念,係條數入面減返走一啲唔係本地製造嘅野。

換個講法,就係當淨入口急增就必定會有相應嘅其他GDP細項要同時增長,呢個亦都係近月成日提到嘅GDPNow nowcasting估算,最後低估左個Q1增長原因。

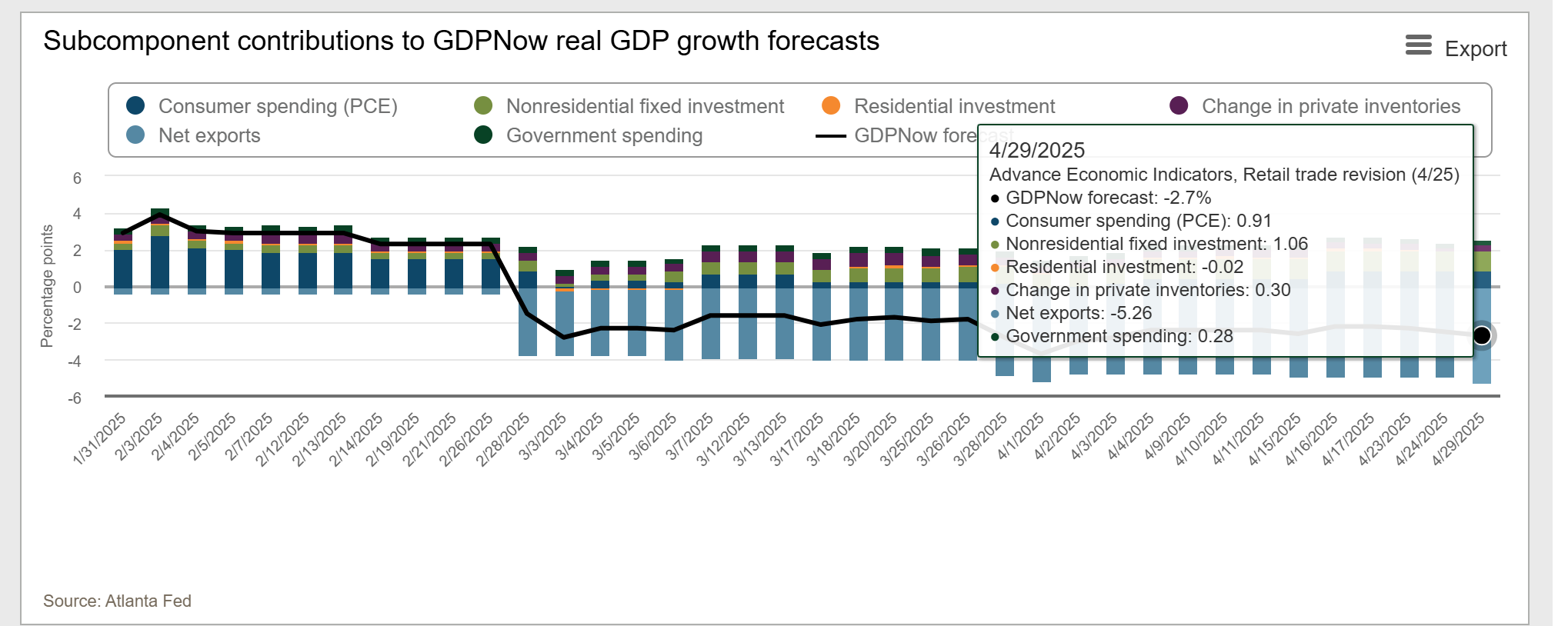

GDPNow正常個模型係估-2.7%,而調整左黃金入口都估會有1.5%收縮。 但其中一個估錯嘅成因係庫存數字佢估「只有」0.3個百分點嘅增長貢獻。結果?係貢獻左2.25個百分點。

GDPNow嘅錯不在佢,因為Census Bureau嘅每月零售及批發庫存數字一直無出現急速增長。但如果關稅致超前入貨要成立,應該會見到多啲庫存增長。結果真係俾BEA(經濟分析局)「揾返」呢個庫存增長貢獻出黎。

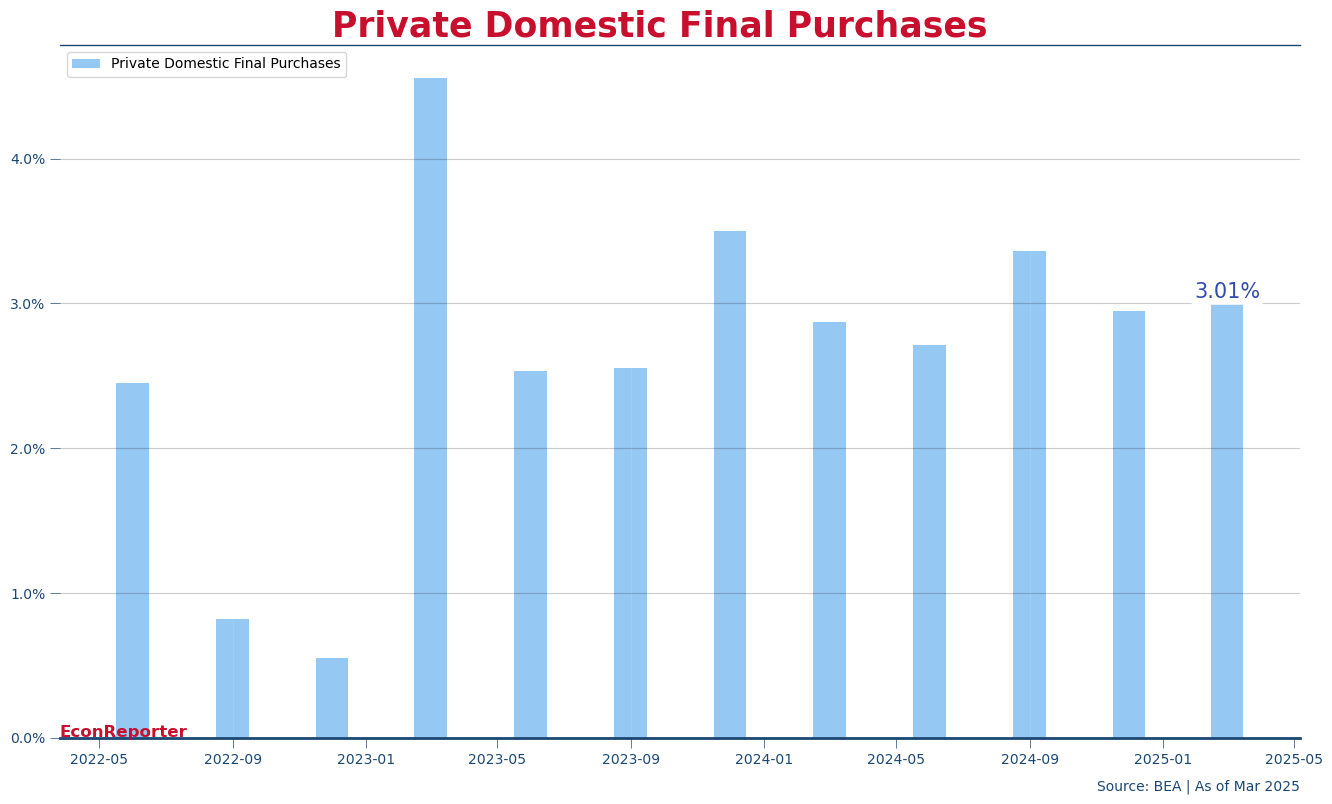

關稅前入口然後存貨呢個故事雖然成立,但都唔好忽略左「本土需求」仍然唔係太差。近年好常用嘅一個指標,就係所謂嘅Private Domestic Final Purchases (PDFP),呢個數字唔只唔計出入口,亦都唔理庫存改變與及政府嘅消費同投資,可以聚焦係本土消費同埋投資之上。

PDFP喺第一季增長3.01%,其實仲高過去年第四季。不過以往呢個數字係由消費開支主導,今季有少少改變。消費開支今年頭三個月仲有1.8%嘅增長,較之前幾季介乎1.9%-4%有所冷卻;但另一方面,投資(Fixed investment,即扣除左庫存)增長非常強勁,升幅高達7.8%。所以本土需求今次轉由投資主導。

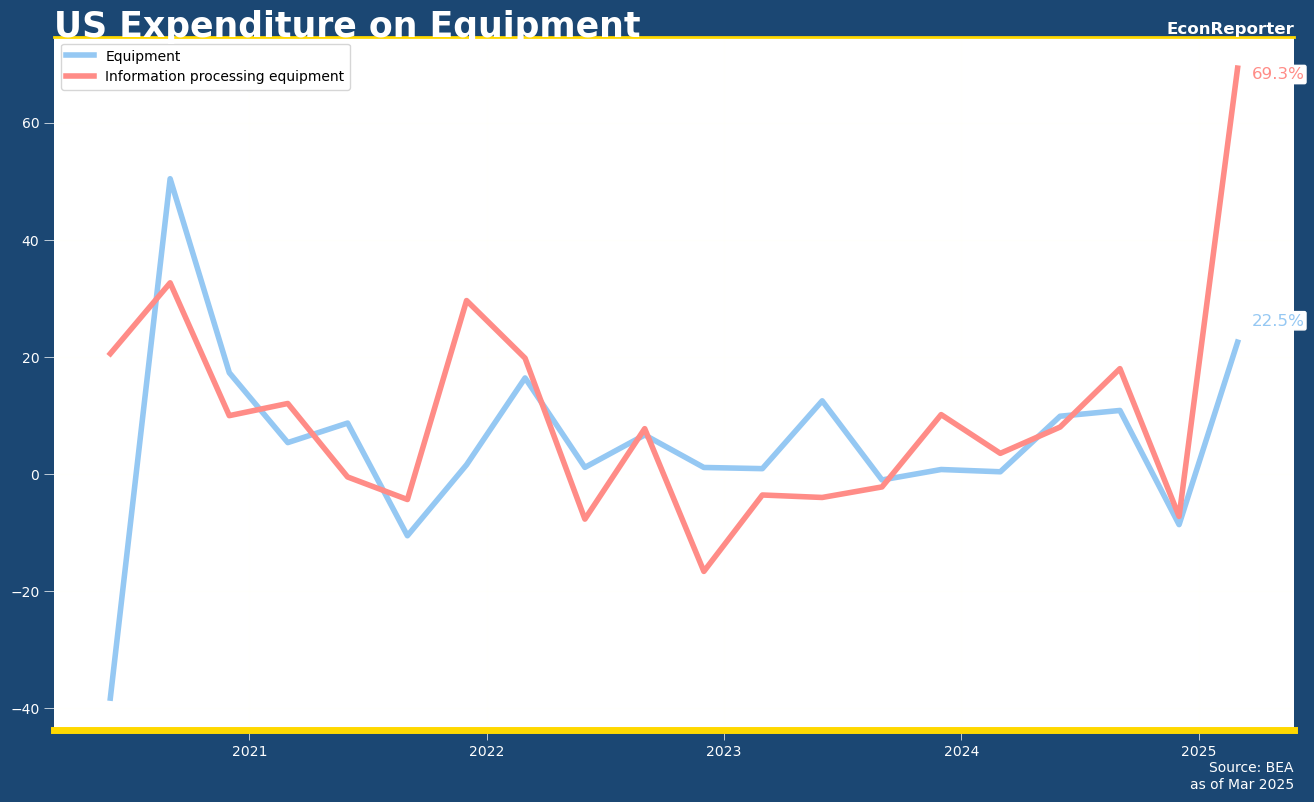

增長來源係非住屋投資,更準確黎講係源自設備(Equipment)投資,再再睇細啲會見到資訊科技設備(Information Processing Equipment)投資。設備投資見到22.5%嘅升幅,而訊科技設備上嘅開支更見到69.3%嘅升幅。正常日子見到呢啲數字,我地會採用論述會係「AI世代下美國公司大增科技投資」;但今次有關稅陰霾下,個故事可能多多少少變左「科技公司趕係關稅之前大手入口設備」。

再提埋G(政府開支),喺DOGE呢個大前提下我地見到聯邦政府開支錄得5.1%嘅緊縮。個數字唔細,但亦唔係話一個異常地高嘅數字,大約可以理解成DOGE之下難以期望政府開支可以創造需求。

前瞻嘅話,問題就係今季數據會點影響到下季數字。

如果你相信第一季嘅數字係反映屯積入口產品,咁一個預期就係第二季入口會減少,而消費及投資需求可能會大量消耗庫存。當然,消耗庫存唔一定等於疲弱經濟增長,只係講緊某部份嘅消費投資會被庫存增長減速所抵銷。如果經濟具活力亦可以有強勁嘅本土消費需求,繼續推動增長,但講到呢度你就要考慮埋4月初對等關稅帶來嘅經濟衝擊。

目前見到嘅打擊主要間於金融市場,消費減速未見,大量裁員仲未普遍,企業停工及貨架全空呢啲情況亦相信要5月尾6月先有較大嘅機會出現。因此,喺呢一刻唔會話第二季GDP一定急速轉壞,但風險係頗高嘅。

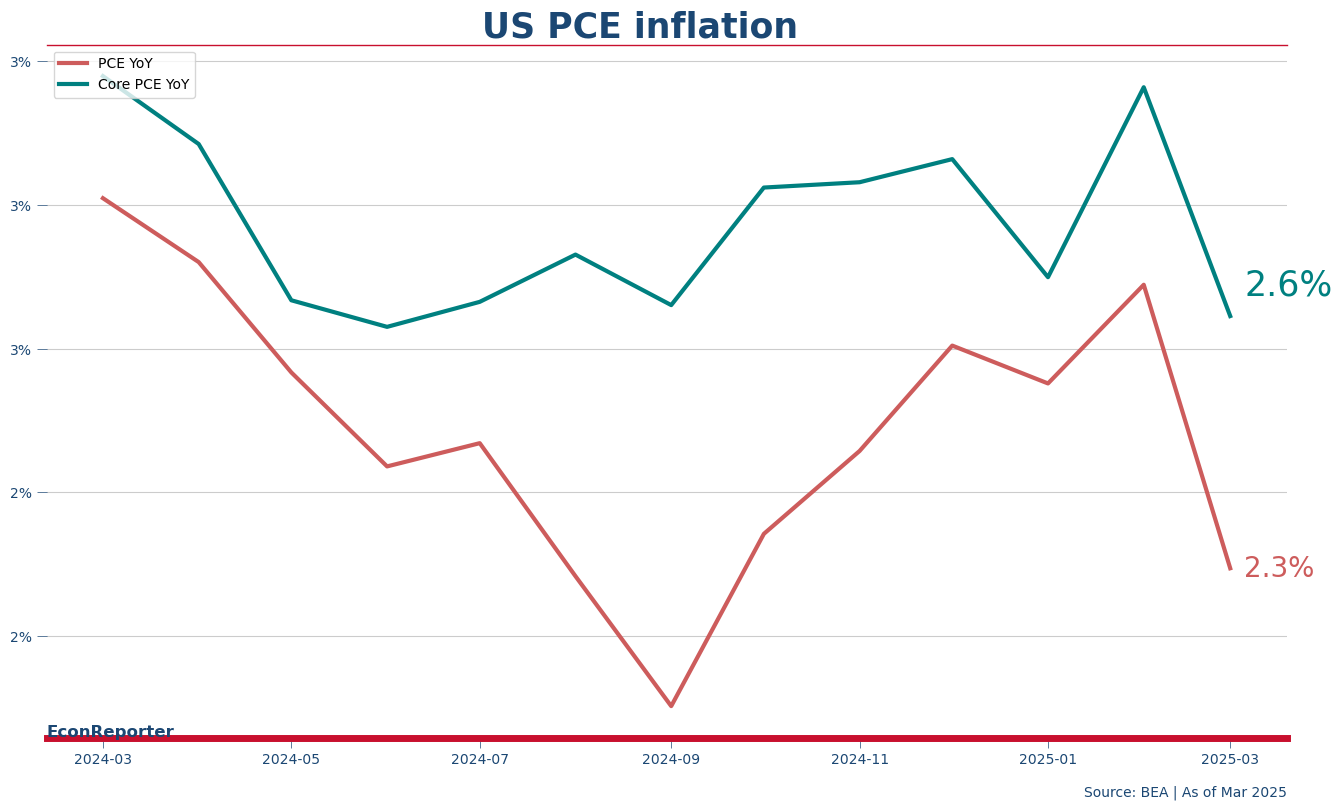

今日都出埋PCE物價指數嘅3月數據:

整體: 按年2.3% | 按月 -0.045% (即係0%啦)

核心(扣食品及能源): 按年2.65% | 按月 0.028 % (即係0%啦)

所以去到3月都仲未見到所謂嘅滯脹,暫時主要係衰退風險大啲。