幾個月前簡單介紹過一下阿特蘭大聯儲銀行制作嘅「實時」美國GDP估算工具GDPNow:

大概十年前開始做記者時,呢類Nowcasting工具仲係好新嘅概念,但到今時今日已經好多變成一種常用指標。

如果你無太留意過呢啲工具嘅話,簡單黎講就係因為Bureau of Economic Analysis(BEA)編制GDP時,其實都係用其他經濟指據(例如零售銷售、CPI、PPI、PCE數據)作為input。咁又因為呢啲數據唔少係每月公佈,咁研究員其實可以仿照BEA計GDP嘅方法,用已經公佈嘅月度數字去估算當季嘅經濟增長。

當然,一季有成三個月,季初時唔只話啲數據未公佈,更實際上有好多係直情未發生。呢啲情況下,個模型嘅做法就係用現有數據放入Econometric模型去估未公佈/未發生嘅數字。亦因此,呢啲估算開頭無咁準,去到第三個月左右就會準好多。

上星期五,GDPNow好少咁出現喺新聞報道內容。話「好少有」係因為GDPNow係一個經常更新嘅數字,而好多時候個估算數字頗平穩,就算有波動都未必有太大咁容易解讀,所以唔係媒體常用嘅主要數據。

商品貿赤令GDPNow預測轉負

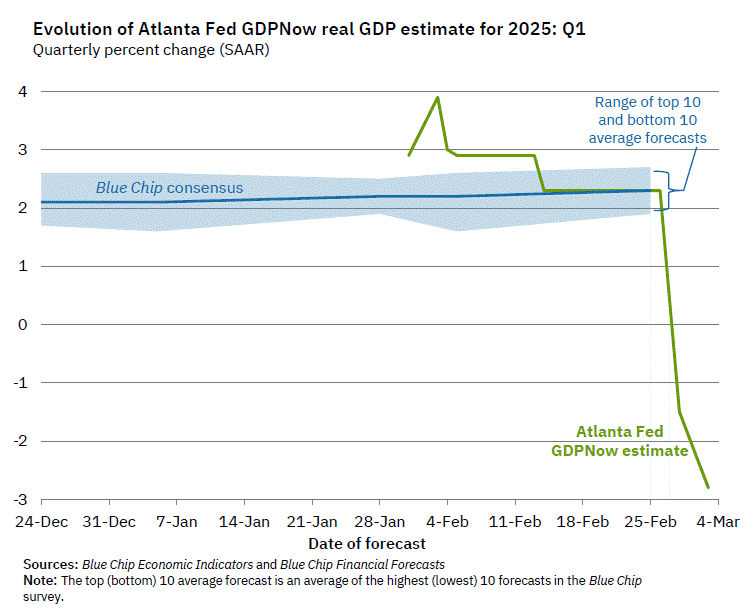

不過,星期五嘅有啲唔同,首先就係個估算由2.3%增長一下之變成負1.5%,個變幅好大之餘仲係由將個GDP估算由近年常見嘅2-3%一下打到去經濟收縮,而呢次更加係2022年7月以黎GDPNow 首次出現負數估算,個畫面同唔少人對Donald Trump嘅攻策質疑好一致。

而之前都講過,GDPNow每次更新都係會指明對應邊啲新出嘅經濟政策,星期五嘅更新所對應嘅包括PCE報告、之前一日公佈嘅製造業數據同埋去年第四季GDP數據修訂,同埋所謂嘅Advance Economic Indicators — 即係由美國普查局(Census Bureau)為BEA(經濟分析局)提供嘅國際商品貿易、零售及批發庫存數據,以用作計算GDP之用 。

今次Advance Economic Indicators 最大嘅重點,就係商品出入口嗰part,因為上星期五嘅公佈係一月商品貿易赤字升至1533億美元,按月大升25.6%,而呢個商品貿易赤字金額為歷史上最高。呢個咁高嘅赤字就好易理解,就因關稅預期令唔少商家預先入口多啲商品,希望減輕關稅初期嘅衝擊。

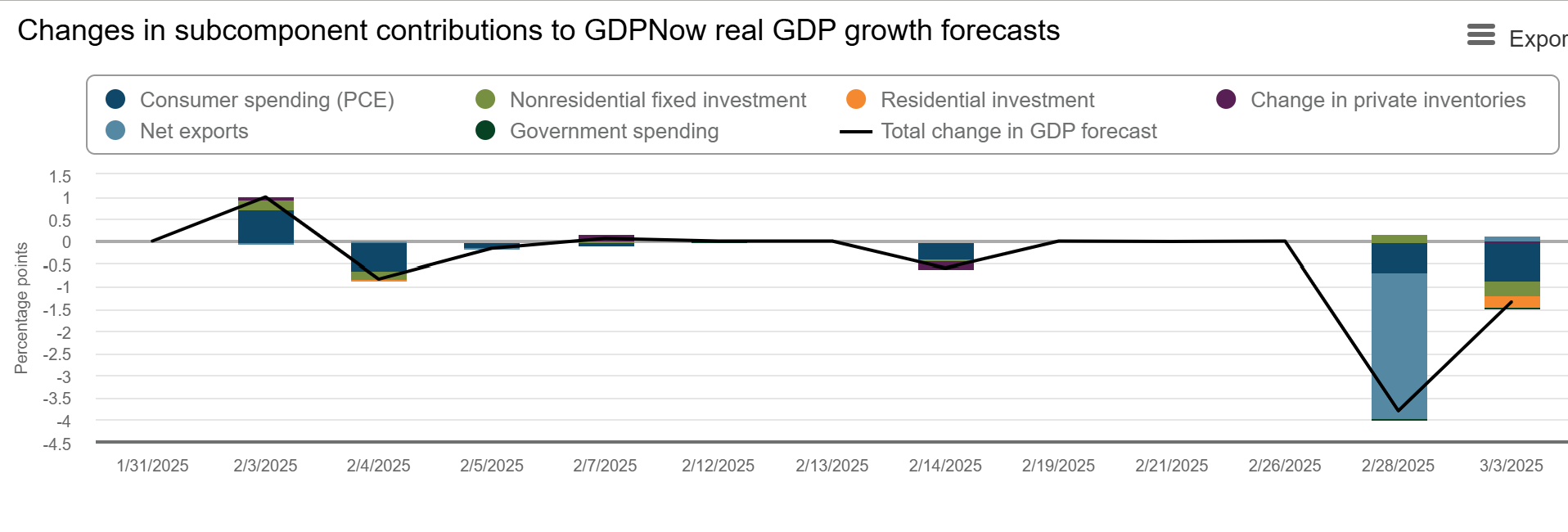

就算上星期五GDPNow 嘅更新係反映幾個數據,但呢個一月商品貿易數據嘅打擊就好明顯嘅。你睇上圖就係講C+I+G+X-M 入面邊對下GDP嘅貢獻,經過數據更新後有幾大嘅改變。咁星期五呢輪數據更新就帶黎一共3.8個百分點嘅減幅,而當中3.29個百分點係黎自淺藍色所代表嘅淨出口!\

入口嘅「自動」調整效應

「好大件事! 關稅一野打沉美國經濟啊!」

先生你冷靜啲,喺星期五呢一刻你係唔需要咁興奮住嘅。記唔記得點解計GDP要減返個入口數字出黎啊? 講過好多次架啦(例如呢篇),GDP係計一個國家嘅生產總量,咁但係用所謂嘅expenditure approach統計消費、投資、政府開支同埋出口嘅時候,入面會包左嘅外國生產嘅產品同服務,咁就要減返出黎,以免計多左唔係本國生產嘅野入GDP。

倒轉頭講,商品入口之後就要有個方法「消耗/使用」左佢,而呢一點就正正係點解唔少分析都覺得唔應該太擔心星期五呢個GDPNow大跌。因為GDPNow目前只係考慮左呢批入口所產生嘅負面效應,但啲入口之後會點樣被「消費/使用」就未計到入個估算之內。即係,如果啲入口好快俾強勁嘅美國需求消費左嘅話,嗰消費零售數字會喺黎緊一兩個月嘅個人消費開支等數據出左先會反映到。

而就算我地用返關稅效應要超前入口嘅講法,呢批入口都會出現係庫存增長數字之內,而庫存增長加速喺GDP統計上都會計成增長,可以抵消至少部份嘅入口效應,只係未反映到。

製造業轉弱更值憂慮

終於講完上個星期,問題係今個星期一GDPNow再更新左一次,今次反映嘅係ISM製造業PMI同埋黎自Census Bureau 嘅建築開支數據,兩者都係轉差左,特別係製造業PMI由50.9跌至50.3就頗受注目,除左因為同市場預期嘅50.6有一定嘅差距,另外就係報告引述嘅受訪者講左好多關稅所帶黎嘅憂慮。

星期一呢輪數據就成功將GDPNow由負1.5%打到去負2.8%,雖然個變幅無咁大,但今次呢輪數據應該唔似入口呢個因素咁會有自動抵消機制,

星期五嗰輪數據,入面包含左個人消費開支按月跌0.2%呢條數,所以當時已經見到GDPNow對消費貢獻由正1.53個百分點減到去0.87個百分點。星期一嗰轉? 變到得返0.01個百分點。即係目前睇,個人消費唔可以再為美國經濟增長帶來任何增長動力。

咁就大件事啦,因為過去幾年嘅後疫情增長都係好強勁嘅消費需求帶動,無左呢個增長動力短時間有咩可以取替佢? 咁就應該唔會係政府開支啦(笑)。投資? 可能係上述嘅庫存大增?

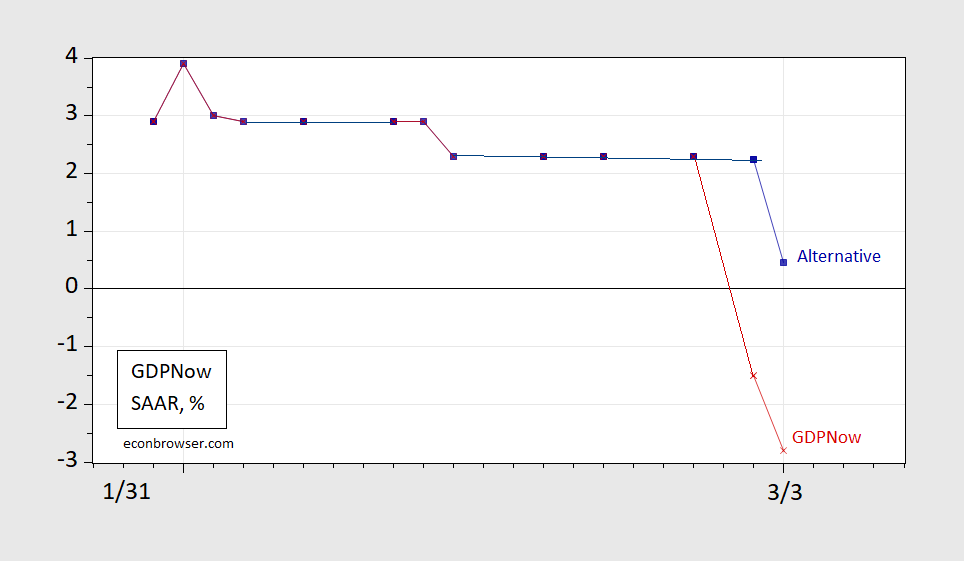

當然,我其實覺得反映到該季第一個月數據嘅GDPNow數據參考價值頗低嘅,但正如我上次篇文講,用黎睇下啲數據對經濟增長嘅影響方向係一個唔錯嘅用法。但我未覺得美國經濟好大鑊同埋一定會衰退云云。例如,經濟學者Menzie Chinn 喺網誌做左個扣除商品貿易效應嘅GDPNow估算,我地其實仲見到第一季估算係正數。

但我覺得用呢個GDPNow大跌黎作為一個原因,去考慮下美國經濟係咪轉緊弱,係一個合理嘅用法。

後續更新

最後其實呢次大跌只係因為黃金入口大升所引致嘅數據扭曲,詳情請閱《美國就快衰退? 原來係GDPNow壞左先真!》