最後更新日: 2025年12月03日

上星期五係「Black Friday」之餘亦係11月最後一個交易日。

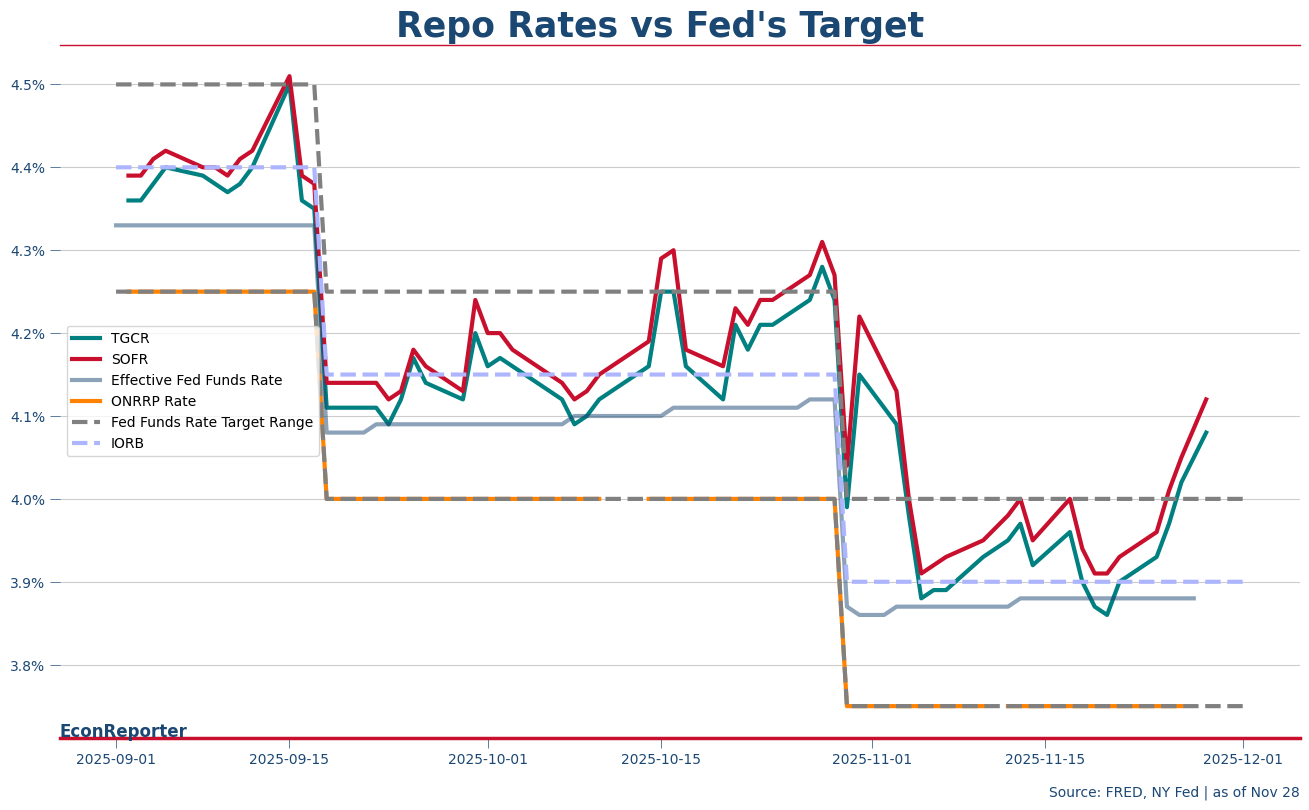

每逢月尾就可以睇下美元市場嘅repo利率走勢,因為大型嘅repo交易商面對月尾粉飾資產負債表嘅壓力,會喺呢啲日子減少參與交易,令市場嘅流動性分配有較大嘅阻力,所以一般個repo利率都會有抽升嘅情況。

而隔夜repo利率最終喺11月28日的確錄得明顯彈升嘅情況:

- SOFR利率升至4.12厘

- Tri-party General Collateral 利率就算一向波動性較低,都升至4.08厘

重點係呢兩個利率都升穿左聯儲局嘅利率目標上限。

👀Advertisement👀

當然,我要重申聯儲局嘅利率政策明文上嘅目標,並唔係要repo利率留喺佢個目標區間之內,而係要聯邦儲備利率(Federal Funds Rate)唔好升穿個控制範圍,呢個利率只係3.89厘,微升左1個點子。

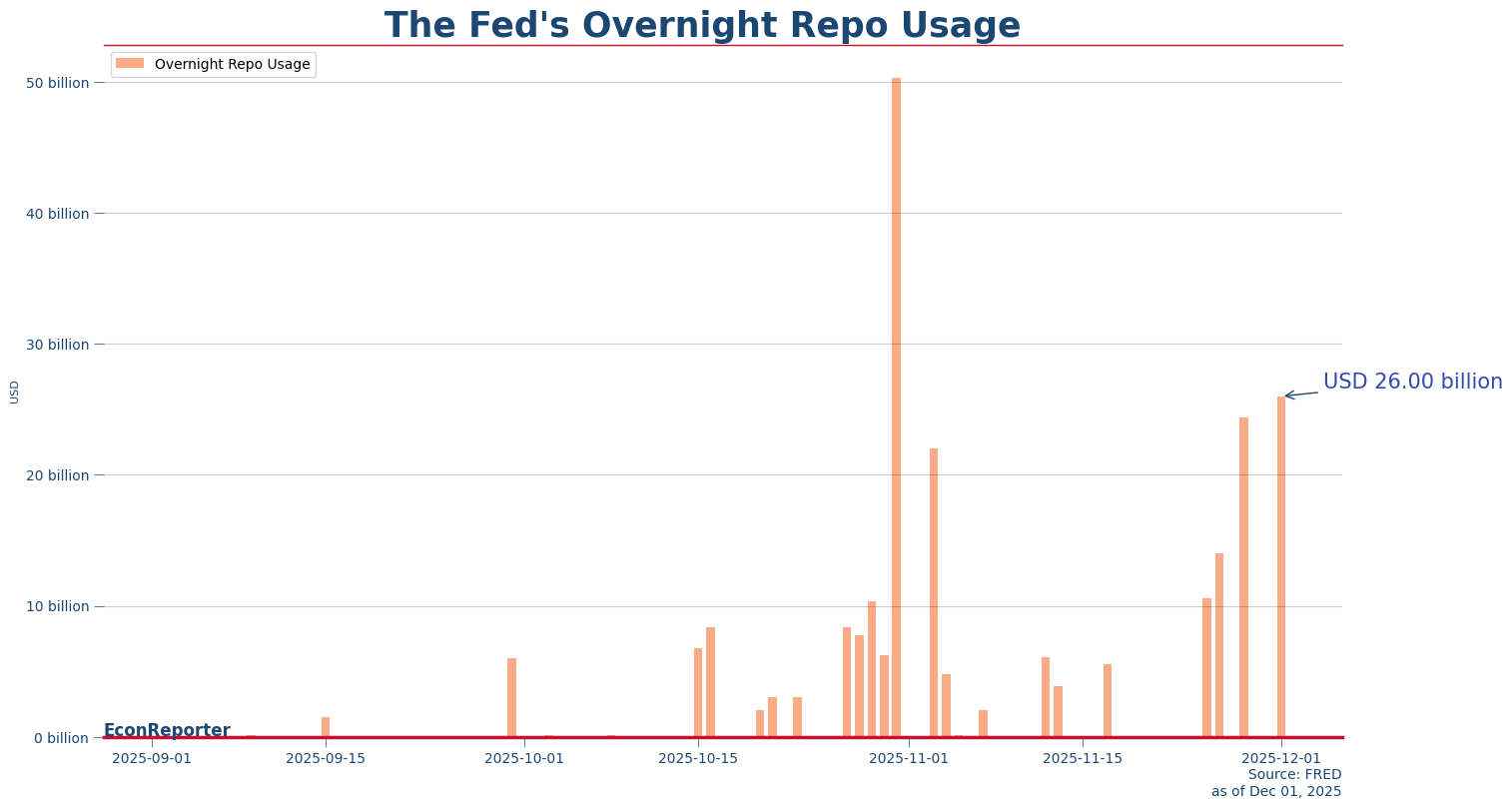

依家Standing Repo Facility嘅應用同聯儲局利率控制之間嘅互動,就係SRF使用量會急升嘅同時,利率亦依然會升穿個利率控制區域。上星期五同今日都分別見到銀行等嘅金融機構借左240億美元及260億美元嘅即日資金,喺SRF嘅歷史黎講都算係高用量架啦。

《Standing Repo Facility 係咩黎?》

Standing Repo Facility (SRF) 係一個相對新嘅聯儲局工具,喺2021年7月先正式確立為一個永久工具。SRF容許銀行可以通過repo協議,用高質嘅抵押品(例如美國國債) 去借取隔夜流動資金。 【詳細解譯】

當然,一個好理想嘅情況就係喺呢啲市場流動性較緊張嘅日子,SRF用量可以大幅急升,金融機構成功從聯儲局借取所需嘅資金,完全消滅左個repo利率升幅。但目前SRF嘅設定與及銀行對呢個工具嘅「好感」都限制左SRF嘅發揮。

只要過左月尾之後,repo利率重回正常區域之內,聯儲局目前嘅仍然會選擇當呢啲短時間嘅抽升係無問題,只係無可避免嘅市場阻力。

本網內容全數由Patreon嘅讀者贊助

如果你都鐘意我地嘅文章,可以考慮成為我地最新嘅Sponsor !

想睇到我地最新嘅文章,可以去Telegram follow 我地 詳見《Econ記者使用說明》

🚨Advertisement🚨