最後更新日: 2025年10月25日

9月美國CPI通脹數據

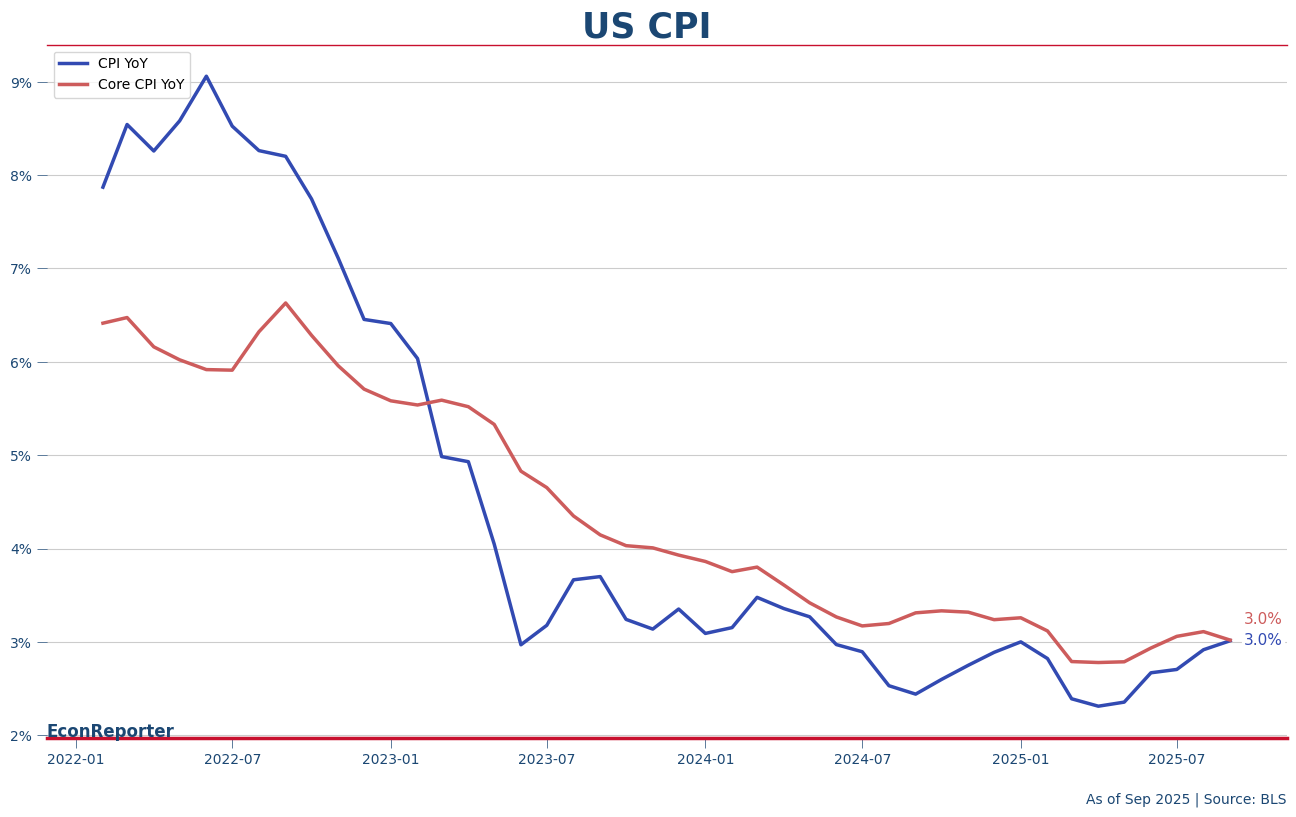

整體CPI: 按年升3.01% (8月: 2.92%) | 按月升0.31%

核心CPI: 按年升3.02% (8月:3.11%) | 按月升0.23%

按年升幅

好難得嘅美國政府係停止運作期間都出到一個數據。

好難得嘅美國政府係停止運作期間都出到一個數據。

美國CPI通脹率喺9月由2.9%升到去3%,而扣除左能源同食品嘅核心通脹率則由3.1%跌返去3%。

其實整體升,核心跌,就即係食品同能源嘅問題(一陣再睇下詳細)。

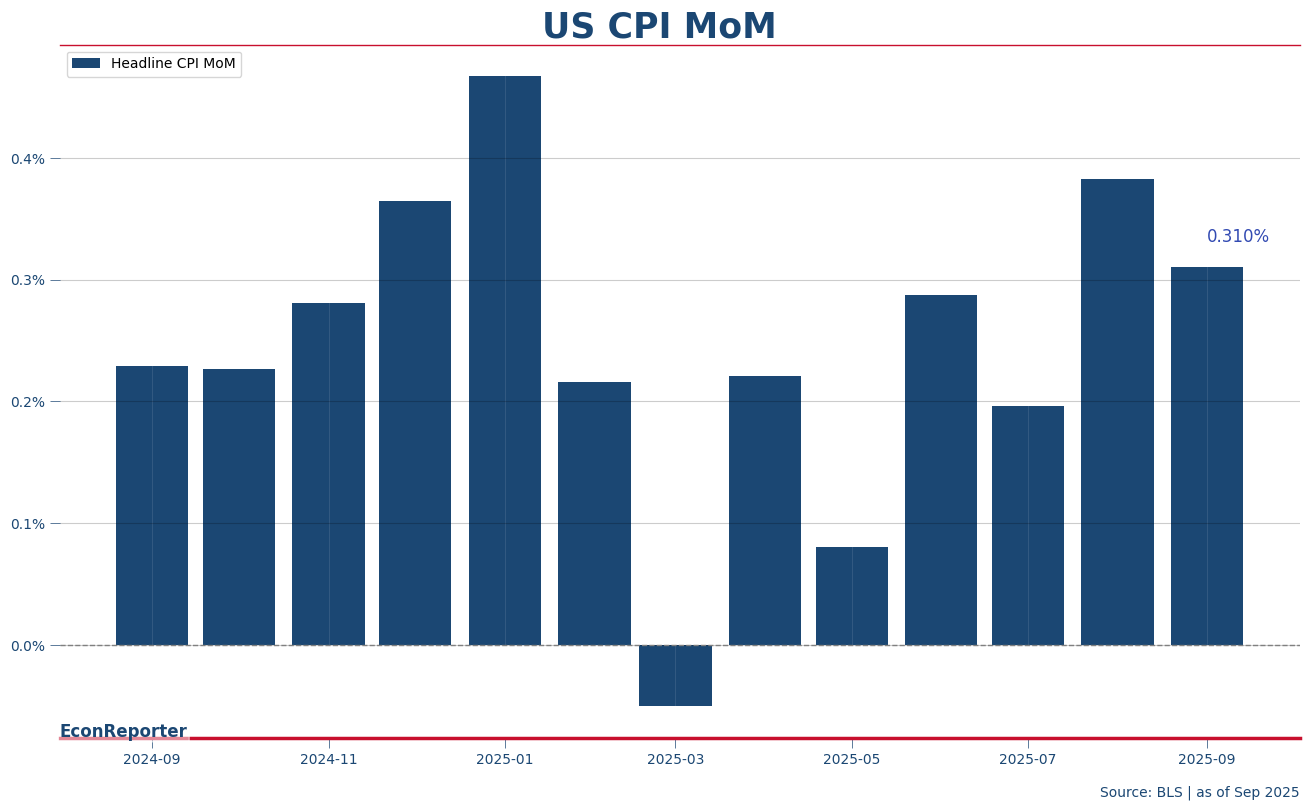

按月升幅

按月升幅只係0.3%,係明顯好過分析預期嘅0.4%,亦都明顯低過之前一個月近0.4%嘅升幅。只不過係同去年9月嘅0.23%比較都係高,所以基數效應下個年增長率都仲係升左。

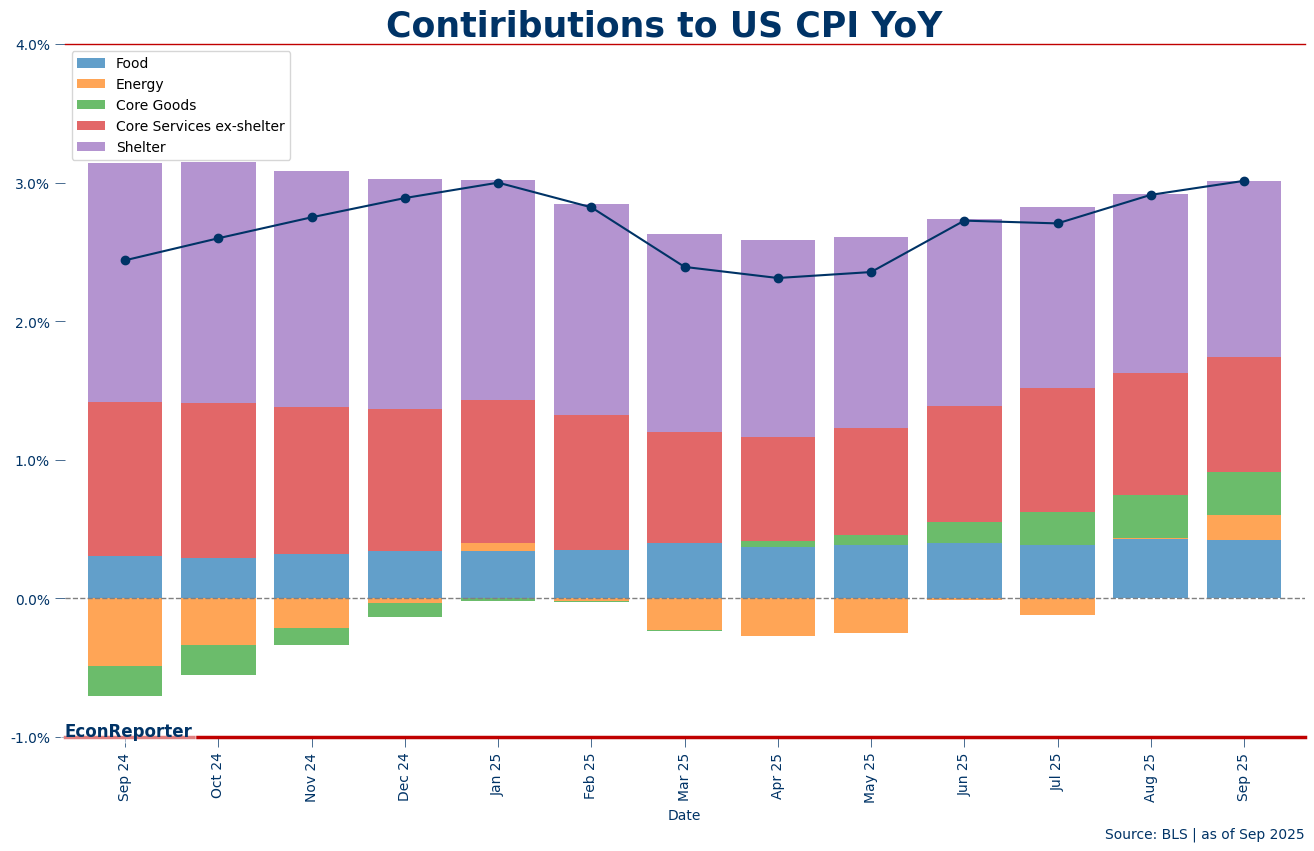

按年升幅貢獻分佈

住屋成本喺年增長愈黎愈細係一個長期持續嘅趨勢,亦都唔係太意外。而9月嘅整體通脹升幅加速,就係因為能源價格嘅貢獻(橙色)明顯擴大。

但喺關稅年代,我地著眼嘅會係食品同核心貨品(即扣除左食品能源)嘅價格升幅,而呢個正係呢份CPI報告最好睇嘅地方,因為兩者都係無再加速。食品價格貢獻由0.43百分點微微跌到0.42百分點,而核心貨品就0.309百分點,去到0.315百分點,都係近乎不變。

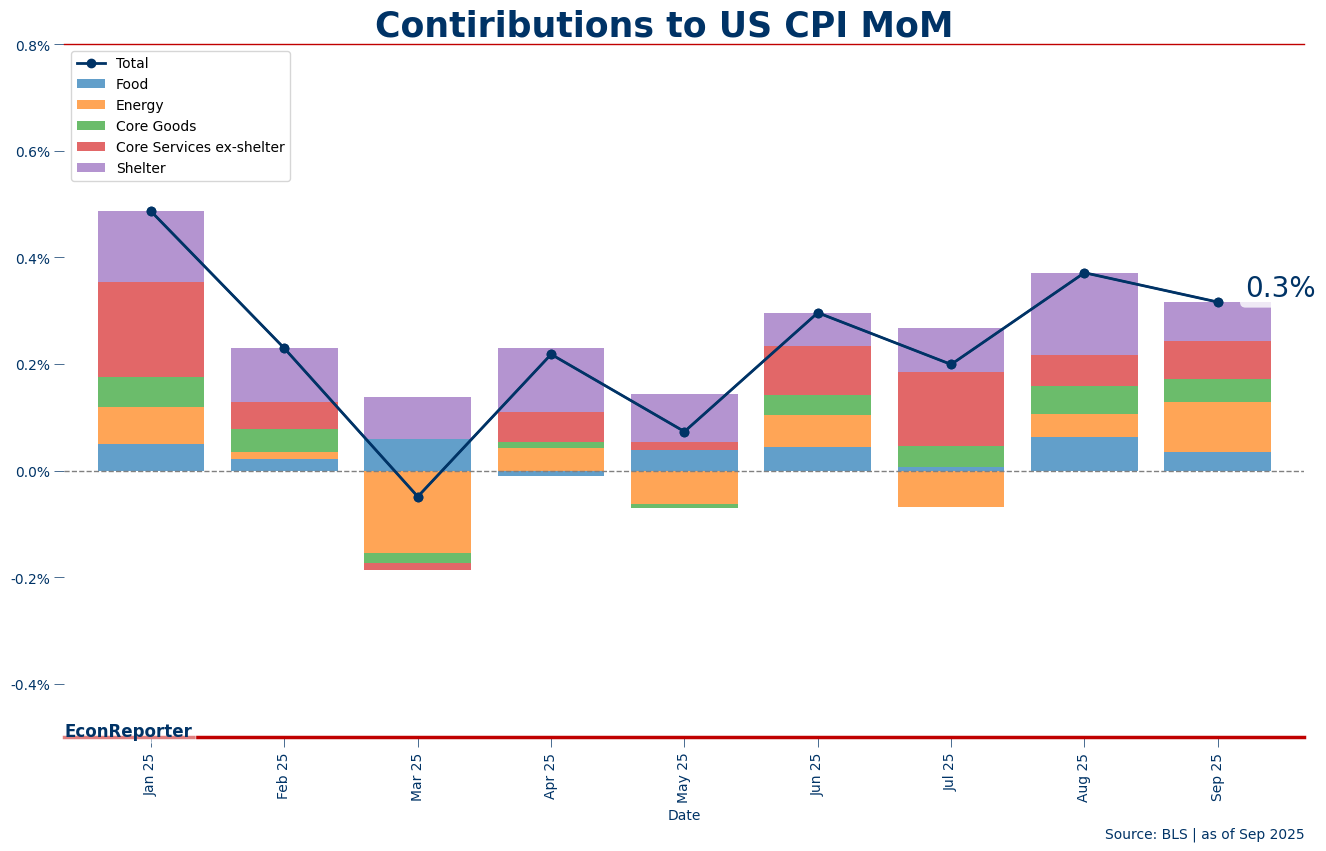

按月升幅貢獻分佈

按月嘅分佈更好睇,因為明顯見到能源嘅貢獻大增之外,住屋、食品及核心貨品嘅通脹貢獻都細左唔少。唯一係超核心服務(即係扣左能源服務及住屋)通脹貢獻大左少少。

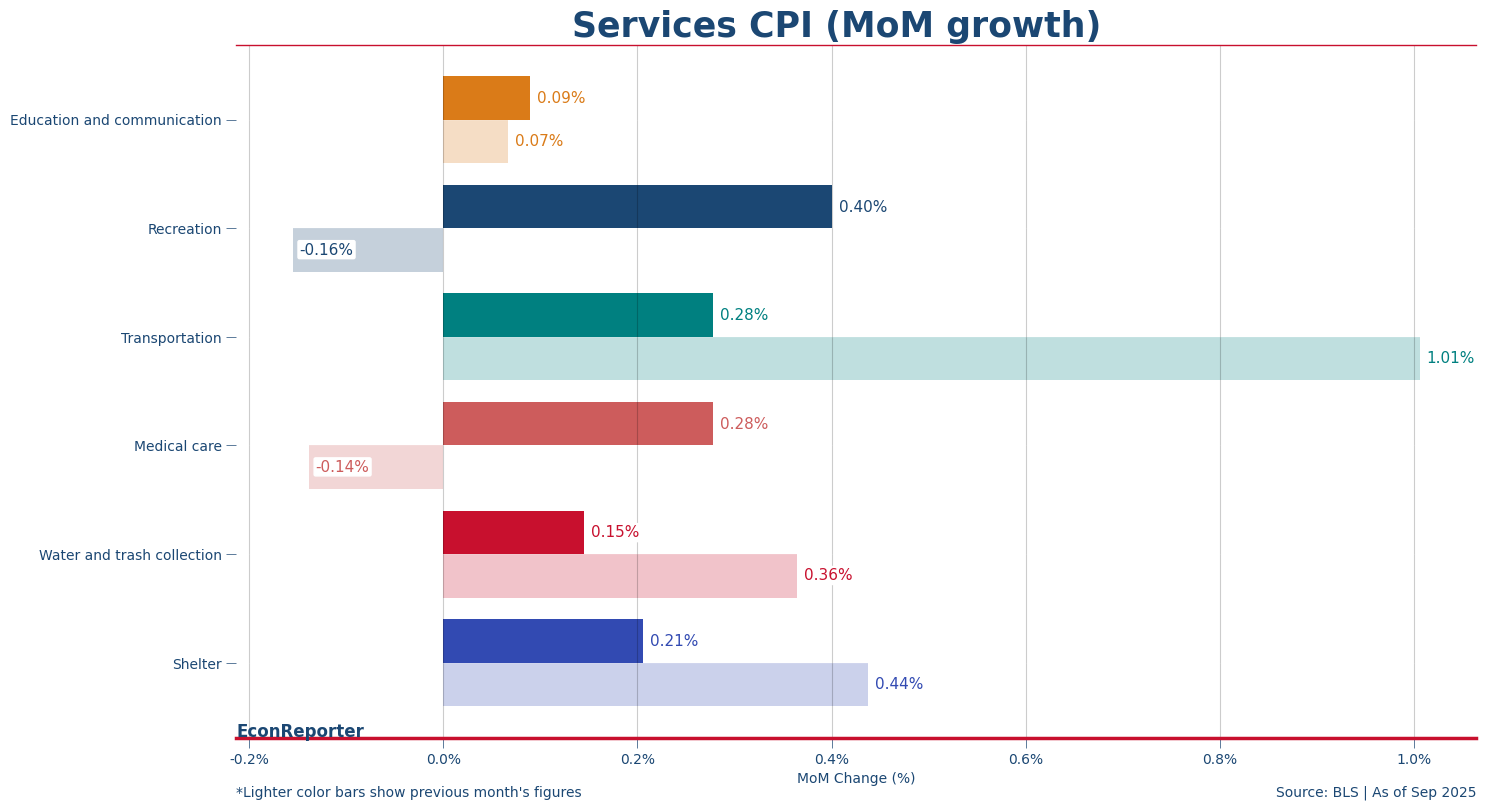

服務分類按月通脹率

我近幾個月都頗擔心服務通脹加快,因為貨品食品就話可以用關稅解釋,亦都可以假設佢嘅影響短暫,但服務價格就可能有啲複雜;到底係關稅,定係消費強勁帶動服務價格上升,兩者嘅含意可以好唔同。

服務價格嘅升勢嘅升勢回落,一方面就係今個月見到住屋嘅單月升幅減半(由0.44%跌至0.21%),更顯著嘅係交通服務價格回落。只係醫療服務同娛樂價格回升先令個回落效果無咁明顯。特別係當個升幅有啲交替,令個服務價格嘅升幅都仲算可控。

本網內容全數由Patreon嘅讀者贊助

如果你都鐘意我地嘅文章,可以考慮成為我地最新嘅Sponsor !

想睇到我地最新嘅文章,可以去Telegram follow 我地 詳見《Econ記者使用說明》