最後更新日: 2026年03月13日

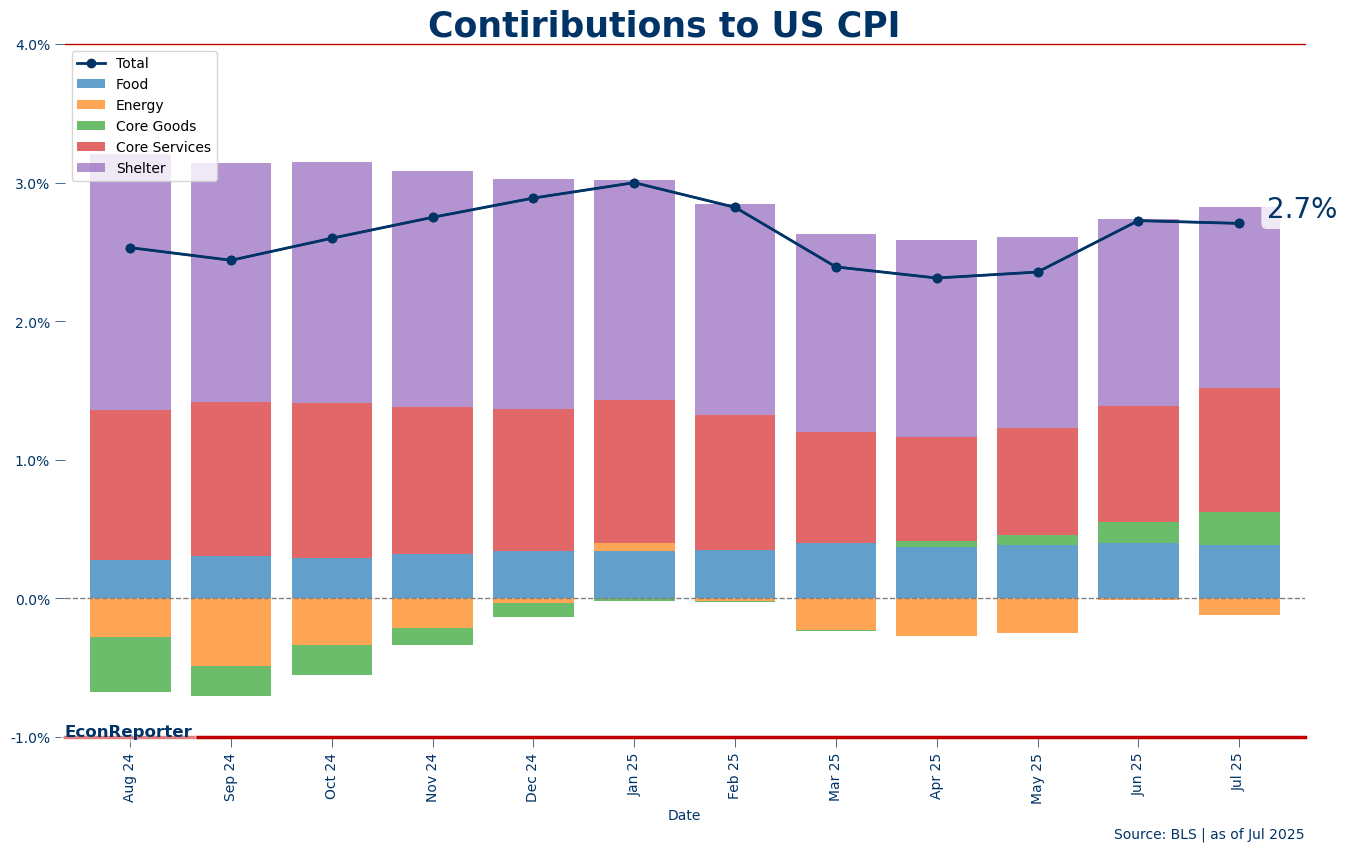

星期二(8月12日)美國BLS(勞工統計局)公佈左7月嘅CPI通脹數字,見到嘅係整體通脹率維持喺2.7%不變,低過市場預期。不過同一時間,扣左食品同能源價格嘅核心通脹率就再升,去到3.1%,高過預期。

通脹壓力黎自邊度

呢個情況我地可以用返近年常用嘅「五大分類貢獻」嘅方法黎分析。可以見到嘅就係,近月嘅按年通脹率入面,食品價格貢獻頗穩定,而住屋開支其實佔愈黎愈少;但核心貨品(扣除食品,綠色)同核心服務(扣除能源及住屋,紅色)嘅佔比愈黎愈大。

近期比較多人留意嘅係核心貨品,我都花多左好多心機去睇,因為呢個就係較直接見到關稅影響嘅一欄,而真係好明顯嘅係,核心貨品喺4月開始成為通脹動力之一,仲要愈黎愈大。但當然,目前核心貨品仲係佔按年通脹率好細嘅比例,咁係因為好多個細項其實都未見到好持續升幅。

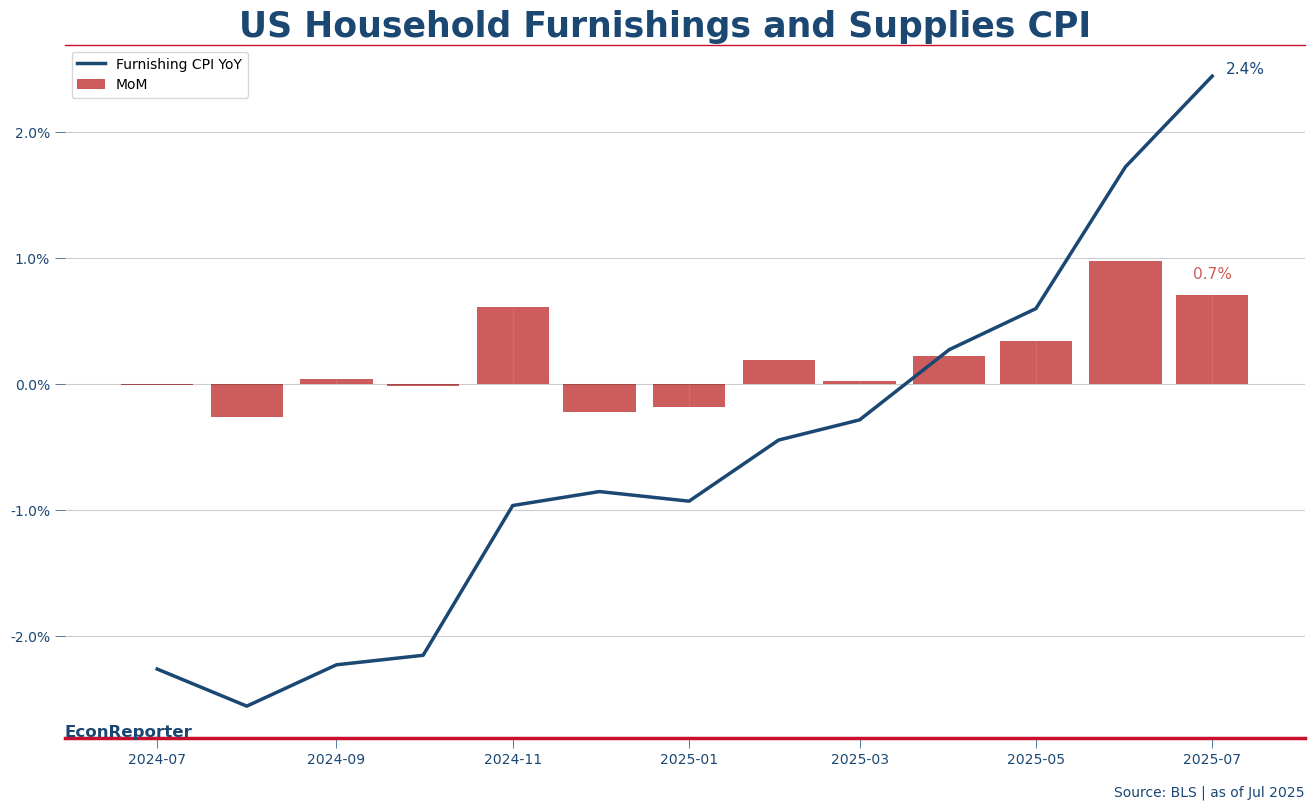

6月數據出嗰時好多人講Household Furnishings and Supplies(大約就係家居裝修及用品)嘅價格,似係因為關稅而上升;而呢個項目亦都係7月持續見到升勢,所以成為左一個「關稅推高通脹」嘅佐證。

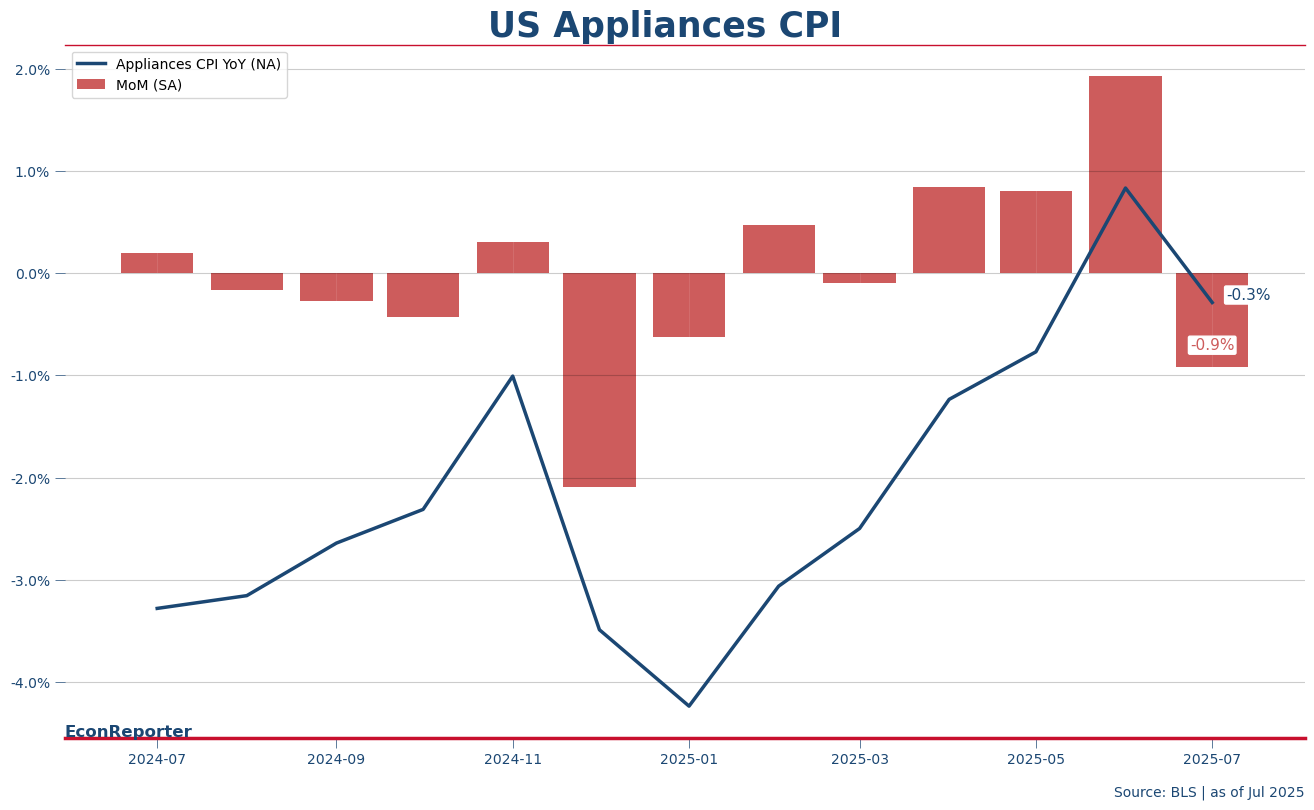

但如果睇返佢旗下嘅細項,你會見到個一堆未算係太持續嘅價格升幅。一個好嘅例子係家庭家器:

個按月升幅好顯著咁升左三個月之後,7月突然見到一個好大嘅按月跌幅,令個按年變幅轉返去負數。

即係,目前係見到應該同關稅相關嘅價格壓力令貨品價格開始上升,但呢個升勢係零碎咁散落喺唔同嘅地方,有啲仲係持續上升,有啲就小幅上上落落,而整體而言個通脹壓力仲係算細。更重要嘅一點就係,關稅影響理論上會係偏向「升完就無」,係咪會升多幾個月就消散仍然好難講。

當然,一個講法就係好似岩岩被Trump大力批評嘅高盛分析所指,目前關稅主要俾企業承擔(大約六成),但之後就會慢慢轉嫁俾消費者;即係仲有好多通脹壓力未出現係CPI。信不信就大家啦。

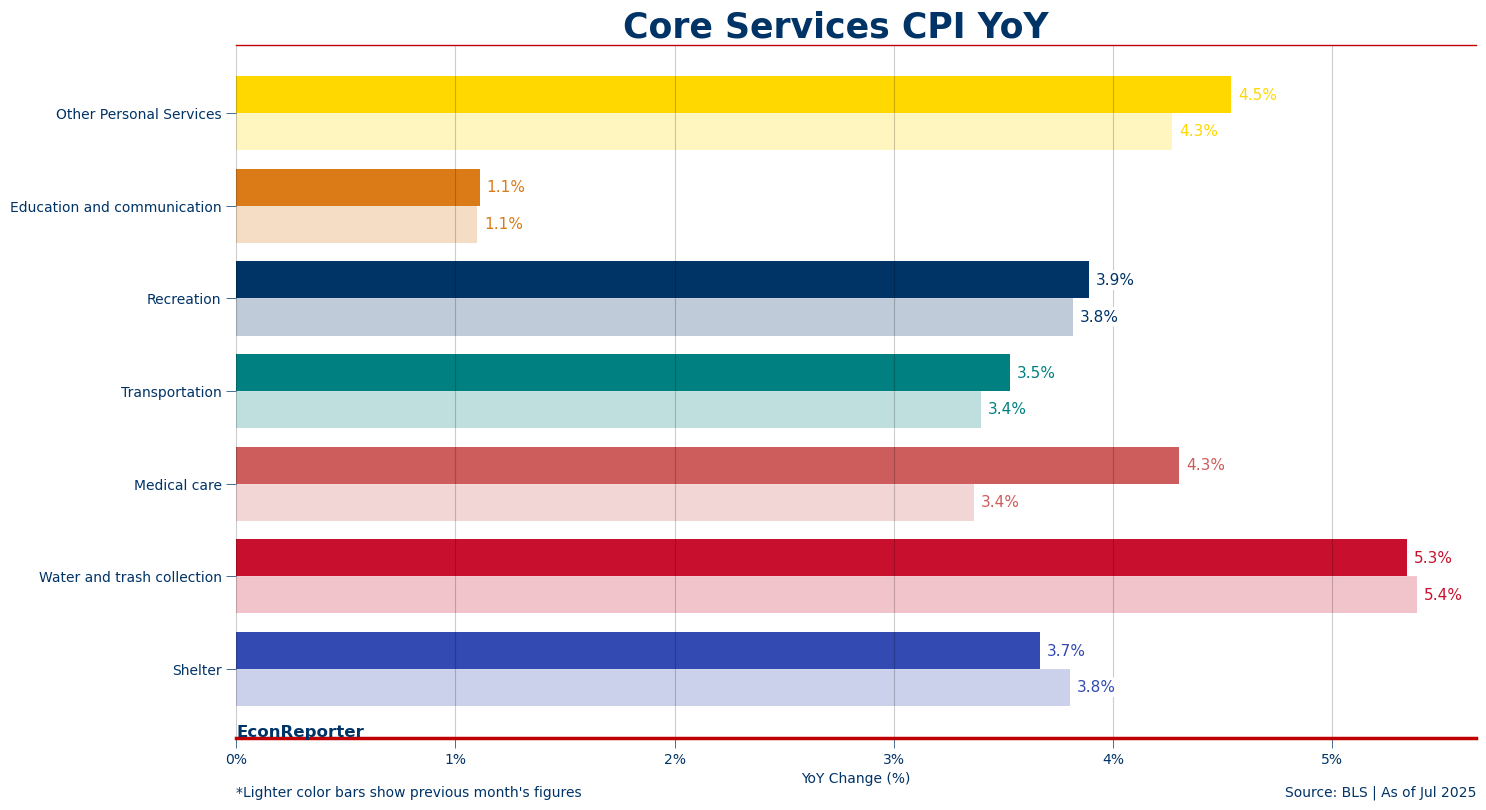

最後都要講返,目前最主要嘅通脹壓力都係黎自服務業,特別係交通、娛樂及醫護服務,都仲見到好明顯嘅價格升勢,亦唔係話見到減速嘅情況。

到底呢個服務通脹問題,係反映緊關稅帶來嘅間接成本上升定係消費者洗錢能力仍強,或者係以上各者皆是? 我目前未有太明確嘅答案。但呢個先係真係左右到聯儲局減幾多厘息嘅重要因素。

?")