最後更新日: 2025年08月13日

Trump星期一公佈提名傳統基金會首席經濟師EJ Antoni接任勞工統計局長之位。市面上就好易見到大量批評嘅聲音,我就無意再參一腳啦。反而我係Antoni嘅X上面見到佢share左呢幅圖,然後加左句「老老實實,即刻炒左成個聯儲局理事會啦……」

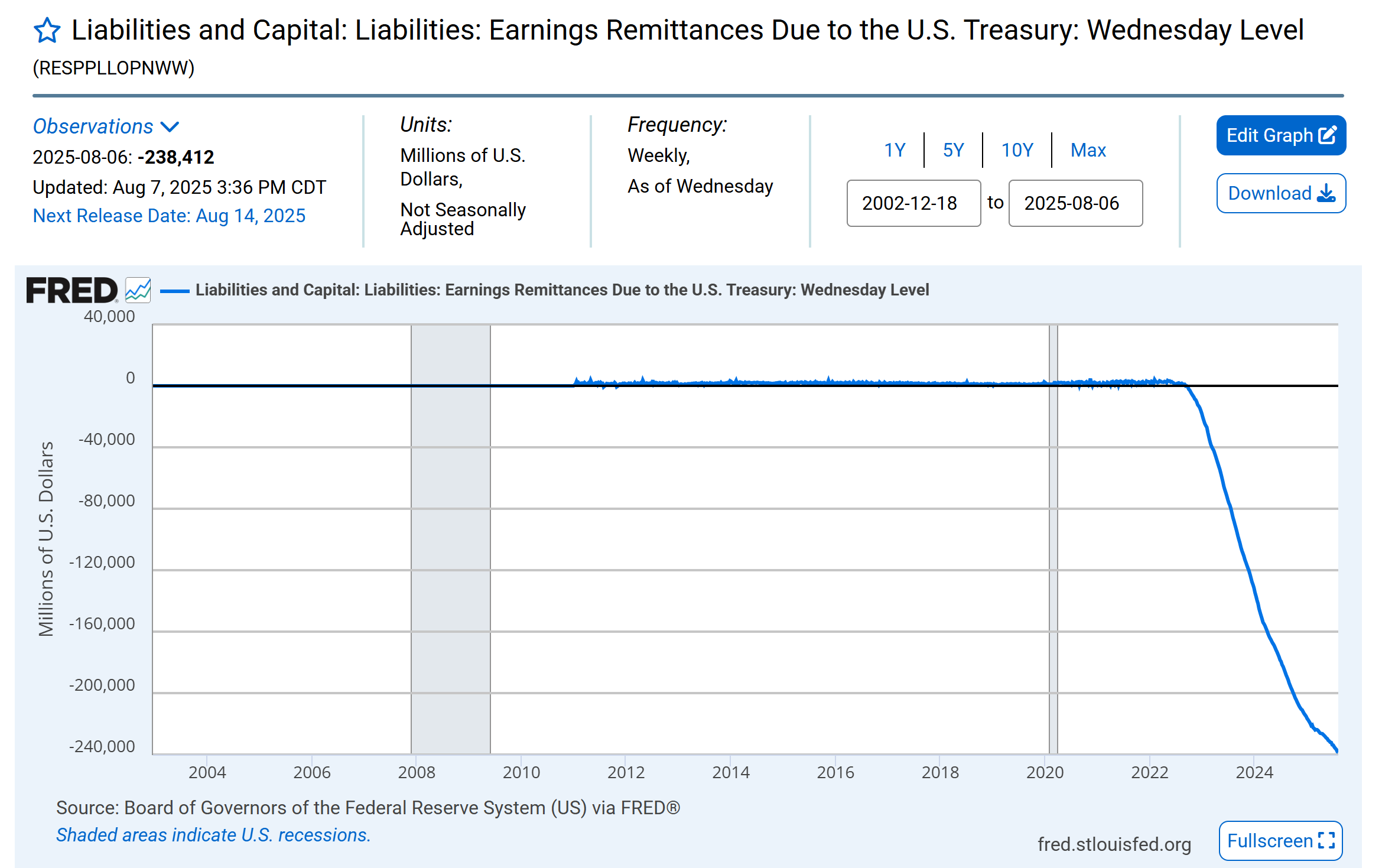

呢幅圖講咩呢? 個數據係叫做「聯儲局應向財政部支付嘅匯款」,個基本概念就係聯儲局賺左錢要匯俾財政部。咁呢個圖好似係講緊依家聯儲局蝕緊史無前例咁多錢啦,多過以前好多好多倍咁啦。

無錯嘅,聯儲局係「好唔正常」咁蝕緊好多錢。聯儲局同所有央行一樣,「正常」係要賺錢嘅,因為一般而言央行嘅利率收入係會高過利率開支。央行嘅傳統嘅利率收入會有國債利息、貼現窗利息甚至Repo交易嘅利息;另一方面,喺金融海潚之前聯儲局係唔會向銀行支付儲備利率,所以利息開支偏少,可以話係長賺利息嘅;就算之後開始支付儲備利息,一般而言佢地收嘅利息都係會高過利息支出。

直接佢地開始加息同埋QT。

QE係央行買多啲長債黎壓低年期比較長嘅利率,用黎刺激經濟;因此,聯儲局喺QE期間買左唔少零息/低息嘅長債。當聯儲局加息,佢地要支付嘅利息開支會上升,但手上嘅長債資產所帶黎嘅利息收入仍然停留喺零息年代嘅話,就會產生負利息收入。而自2022年底聯儲局就因為呢個原因再開蝕錢。

呢張圖嘅數據係好易揾嘅,只要去St Louis 聯儲銀行旗下嘅FRED數據庫就好易揾到(喺呢度)。

咁呢張圖入面顯示嘅係一個相當誇張嘅負數,係咪即係反映聯儲局蝕緊史無前例咁多錢,而蝕嘅錢係以前賺嘅幾千倍有多?

呢個就係我想講呢張圖嘅主要原因:好少有一啲數據/圖會顯示半Flow(流量)半Stock(累計量),但呢張係其中一張。

呢個係因為聯儲局處理賺同蝕嘅方法有別。賺錢嘅時候,聯儲局係會每個星期將盈餘「匯」俾財政部;但當長其蝕錢時,聯儲局唔可以叫財政部「你過返啲錢俾我黎找返條數」,佢地就只好將啲蝕左嘅錢用「後數」黎處理,喺個資產表上變成一個叫Deferred Asset嘅「負數負債」(Negative Liability,因為應付而未付予財政部嘅會係liability,呢個係佢嘅相反),將個虧蝕累積起黎,到賺返錢嗰時再慢慢找返條數。

所以,2022年9月之前聯儲局主要都係每星期賺錢,然後匯左啲錢俾財政部,所以條數係每個星期清左,唔會疊起上黎,係一個flow;但當聯儲局長期蝕錢,條負數會慢慢加起上黎,變成一條愈黎愈大嘅數,亦即係一個stock。睇數據首要禁忌之一,就係將flow同stock比較,而呢個數據就有呢個先天嘅問題。

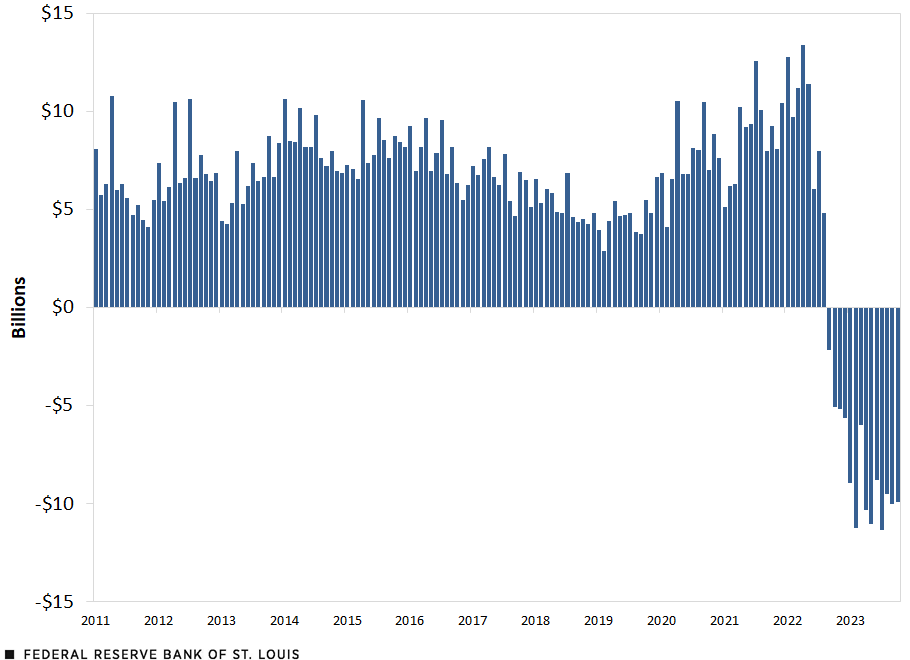

其實FRED嘅Blog喺2023年11月都有出過一篇文解釋呢個情況,並指出當deferred asset 開始累積時,大家應該改用每周嘅變量去計返個flow數據出黎。而St Louis 聯儲銀行另一個Blog亦喺試唔多嘅時候出多左一篇,計過用每月總量計嘅話,個流量會係咁呢(直至2023年11月):

咁呢篇文係咪我想批評阿候任勞工統計局長呢? 唔係嘅,只係呢條數近一兩年出現得多,同埋半flow半stock嘅數據圖表唔常見,好值得講下。

咩我對Antoni有無咩評論? 哈哈哈哈哈哈哈哈。我無野講。