最後更新日: 2025年04月09日

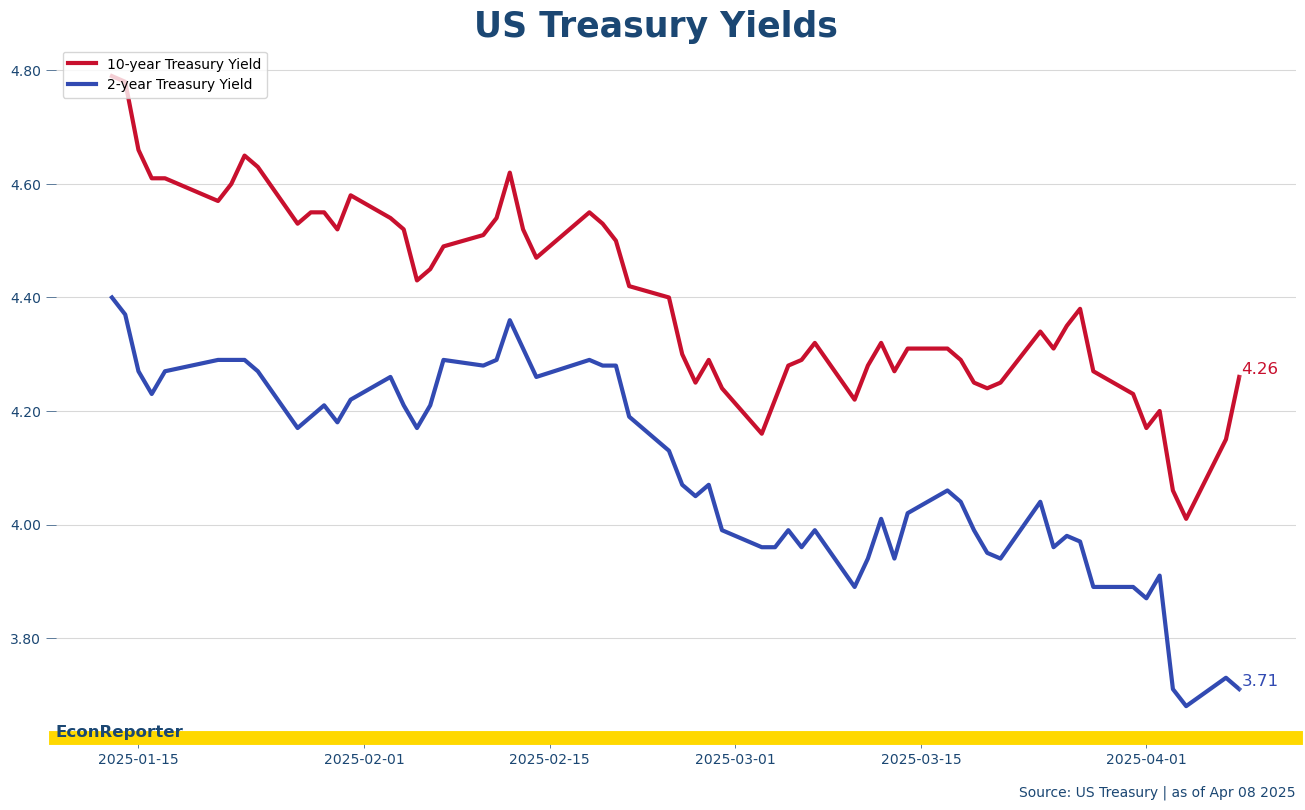

美國較長年期嘅國債孳息近幾日抽升得好快,以下呢個圖都見到10年期國債孳息(紅綫)升得好急,去到周二收市升到去4.26厘,同兩年期嘅孳息偏軟嘅走向完全不同。

更誇張嘅係去到美國周二晚,10年期孳息一度升穿左4.5厘。

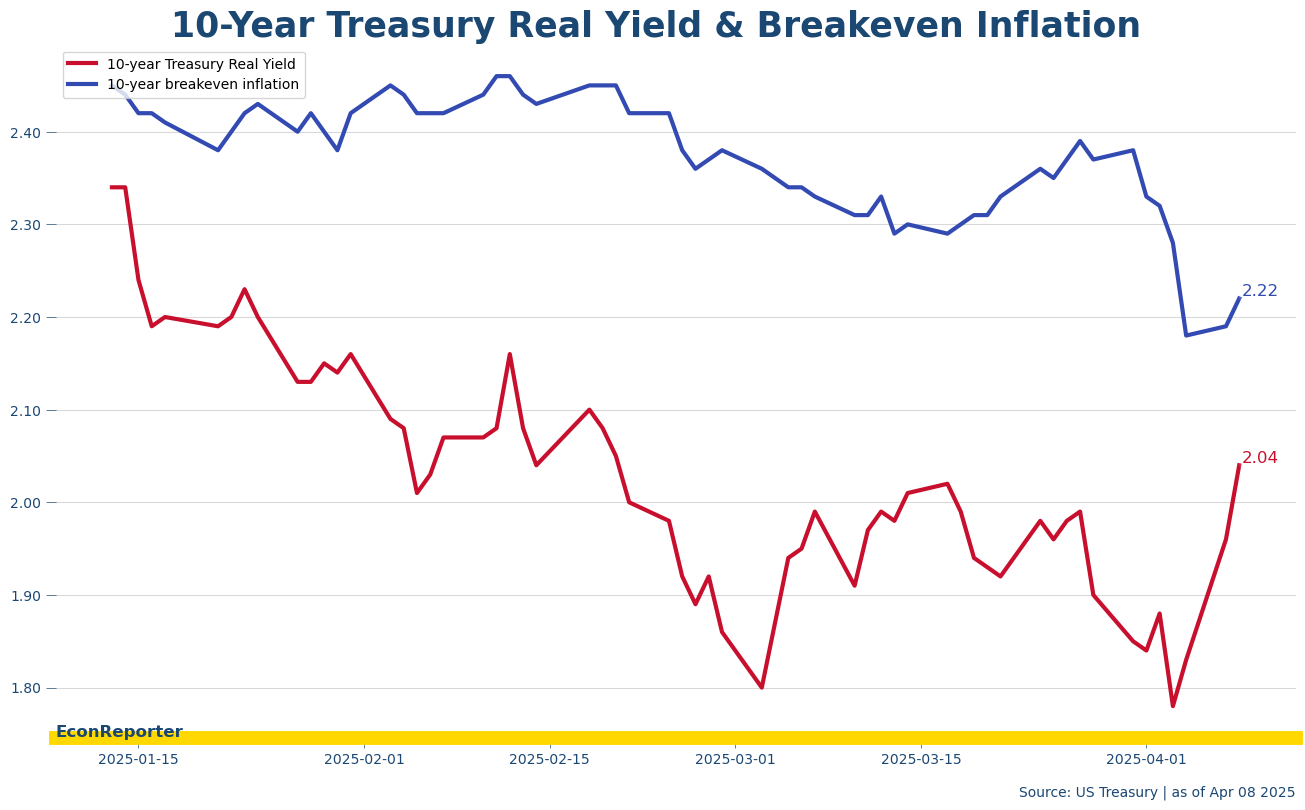

將個10年期美國國孳息分返成Real Yield 同 Breakeven 通脹率,就會見到近兩日抽升嘅係Real Yield,通脹預期仲其實係跌左少少。換言之,呢個唔係通脹嘅問題。

事實上,關稅對十年期嘅通脹水平無太大嘅影響都算係一個合理嘅預期。而就算講real yield「抽升」都只係講個動態,用水平睇大約係高過關稅日之前少少。

廣告

目前對呢個長債孳息急升嘅情況,最可信就係同basis trade有關:

- FT周一已經指出唔少對冲基金開始降低佢地嘅槓桿水平,而一個效果就係佢地會減少basis trade

- 所謂嘅basis trade就係一個賺取美國國債及同年期期貨之間差價嘅投資策略,由於呢類差價通常非常細,對冲基金一定要用好高嘅槓桿借好多錢去做,先可以賺到有規模嘅回報。

- Basis trade未身為美國國債市場提供好多流動性,對市場嘅尋價機制有好大嘅貢獻。

- 但由於每個交易計回報細,槓桿又超高,當市況唔穩定就好易有問題。例如一個講左好幾年嘅金融穩定風險就係Basis trade有潛在嘅惡性循環問題,當一定數量嘅對冲開始拆倉,會令美國國債開始有大於正常嘅波幅,再令呢類交易嘅出事嘅機會上升,驅使其他Basis trade參與者一齊拆倉,美國國債個波幅就會愈黎愈大。情況就似呢兩三日嘅長綫美國國債孳息抽升。

- 當出現呢個惡性循環就令美國國債市場流動性大減,但呢個國債貴為「安全資產」,佢嘅波動可以令其他融資成本都一齊抽升,進而出現唔知邊個環節爆煲,就可以引致整體金融市場不穩定問題。

- 當然,「樂觀」嘅係如果情況真係咁壞,拯救美國國債市場係聯儲局嘅一個重要職責,咁大家就可以見到聯儲局「出手」。但呢度講嘅唔係減息,而係又出啲工具確保市場流動性。

廣告