最後更新日: 2025年03月28日

英國財相發表春季預算報告,大題目就係李韻晴又要削副利開支,而我地呢度關注嘅就會係財相同負責為財政預算案做中立經濟預測嘅Office of Budget Responsibility之間嘅「角力」。其實今次嘅討論係年初英國利率抽升時嘅討論,阿財長仲有幾多財政空間(Fiscal Headroom)可以用。

所謂嘅headroom,就係講去到2029至30年度,英國政策嘅稅收減日常開支之後(亦即current balance),仲有幾多錢盛落黎。

當日呢篇文個筆風無賴,寫左「要記住,呢個fiscal headroom嘅「遊戲」,個重點只係OBR點估計(因為你點知未來嘅預算案係點?連到時邊個黨做都唔知啦)。OBR話你無空間,政府就要面對壓力,要去處理。」

結果,經過政府最後一刻嘅努力,OBR計出黎fiscal headroom成功維持到喺99億英鎊,同10月時嘅一樣。但正如各大英國媒體都聚焦嘅一點,OBR將英國今年嘅經濟增長預測減左一半,由2%降至1%。而呢點加埋佢地將個計算模型入邊假設嘅利率水平調高左,咁其實如果工黨政府嘅財政政策不變嘅話,所謂嘅headroom會由99億鎊變成負41億鎊。

所以李韻晴係點決定要裁減140億鎊福利開支,毫無疑問係基於個headroom數字迫出黎嘅。

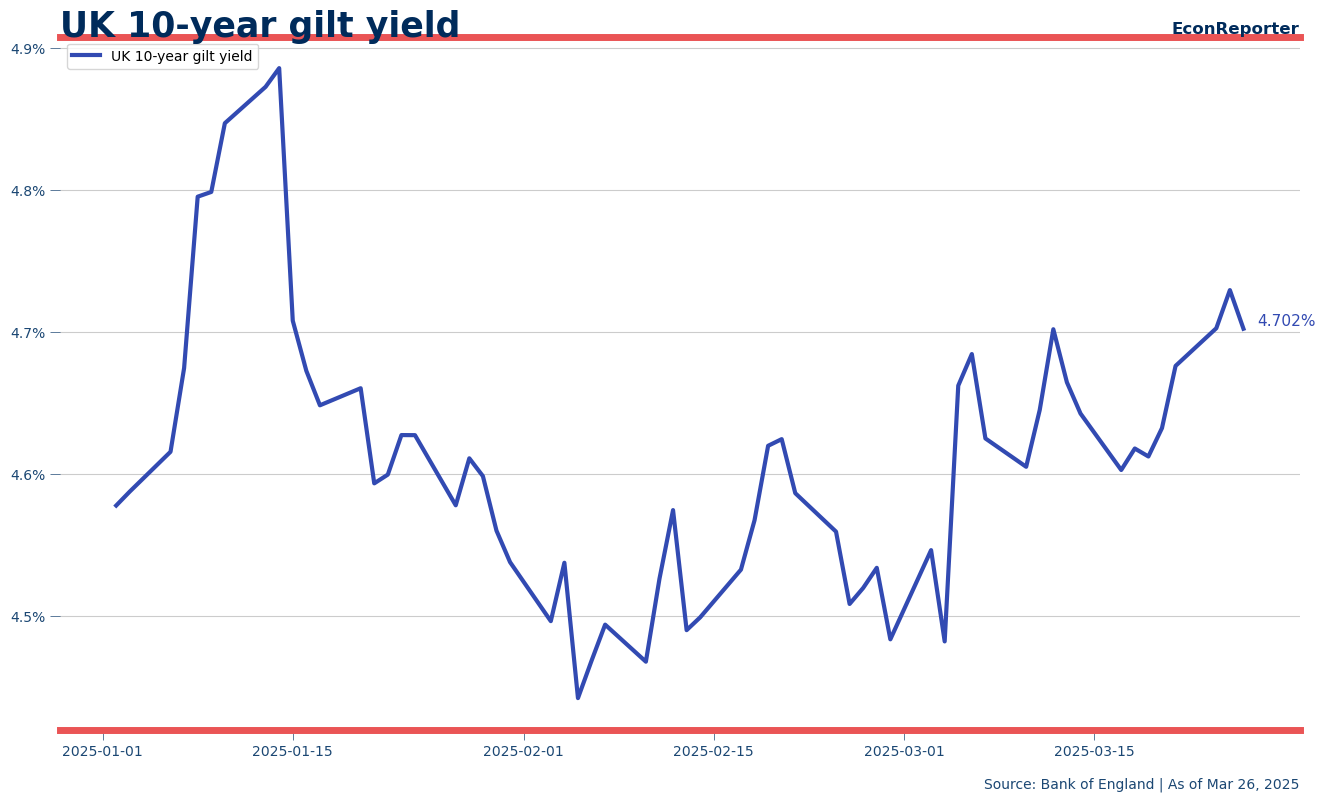

英國國債孳息星期三唔只無升,仲跌左少少,但呢件事實際上同OBR份報告內容關係唔大,較重要嘅原因係財政部公佈左嘅發債計劃,今年度「只係」需要發債3042億英鎊,低過預期嘅3080億鎊,有分析指呢個數字令市場可以「順利消化」(smoothly digested)呢份預算。

咁工黨政府大步檻今次預算報告係咪就無事?

由於99億鎊呢個空間實在太細,基本上可以預期今後幾次次預算案,都會有市場憂慮呢個陰霾。結果星期四個孳息都已經升左

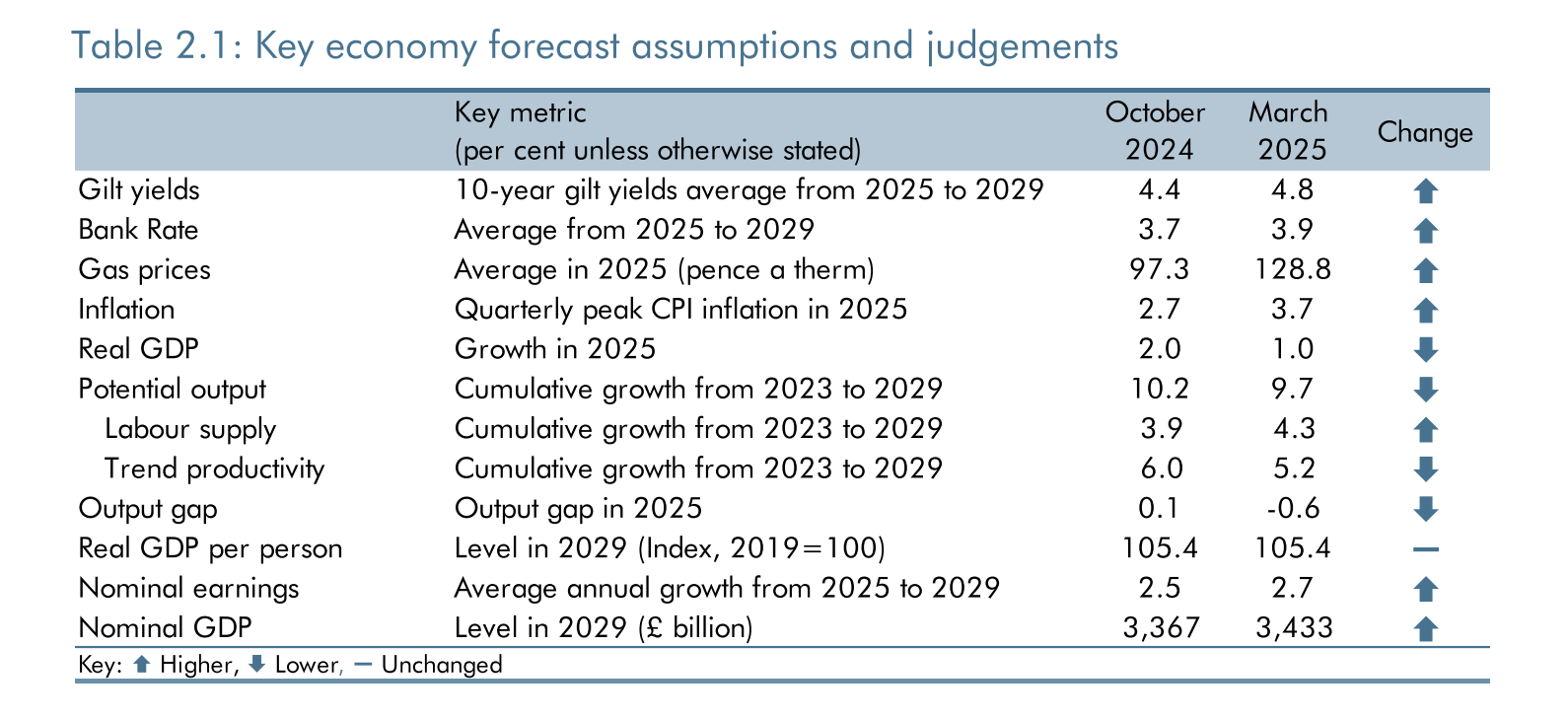

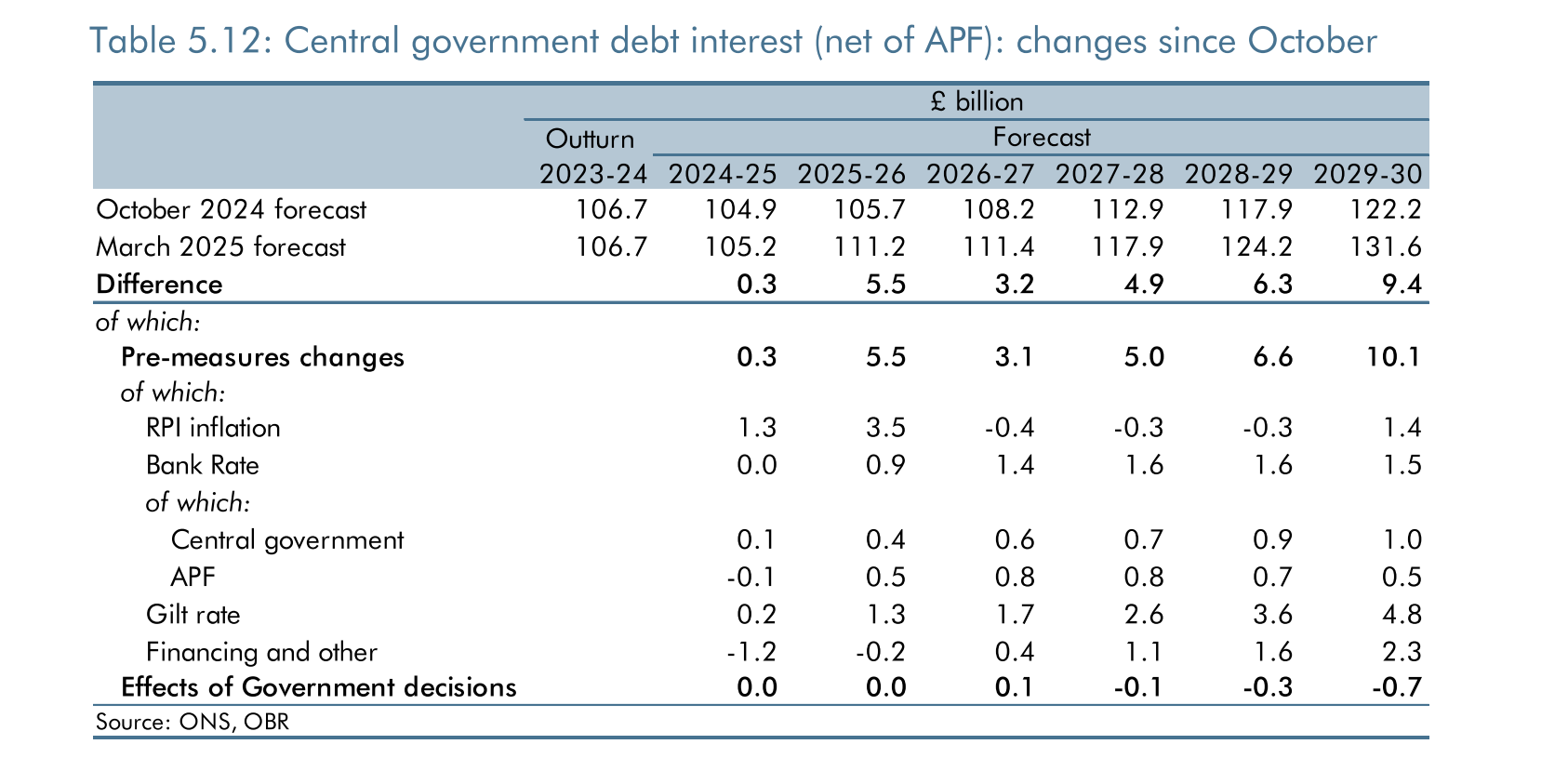

例如,點解個headroom會減左140億鎊? 好大嘅成因係債息開支。因為對利率(包括英倫銀行政策利率、國債孳息等)嘅假設改變,政府利息去到2030年嘅利息開支預算高左101億鎊,即係單單呢一點就已經可以完全消滅左嗰99億鎊headroom。

咁啲假設變左幾多呢?簡單用以下OBR提供嘅總結表,講緊嘅係2025至2029年嘅平均10年國債孳息由4.4厘升到去4.8厘,而英倫銀行政策短息目標(Bank Rate)嘅同期平均由3.7厘升20點子,去3.9厘。可以見到,長息升0.4厘,短息升0.2厘,其實唔係咩驚天大變,但就可足夠令個headroom全滅。

其實呢個就係1月時遇到嘅問題:當市場孳息抽升,就開始驚英國會唔會無fiscal headroom,咁就怕你又加息同削開支﹐然後又驚佢拖累經濟,然後又怕個利率再升,一路咁惡性循環落去。

咁個問題解決到未? 未。

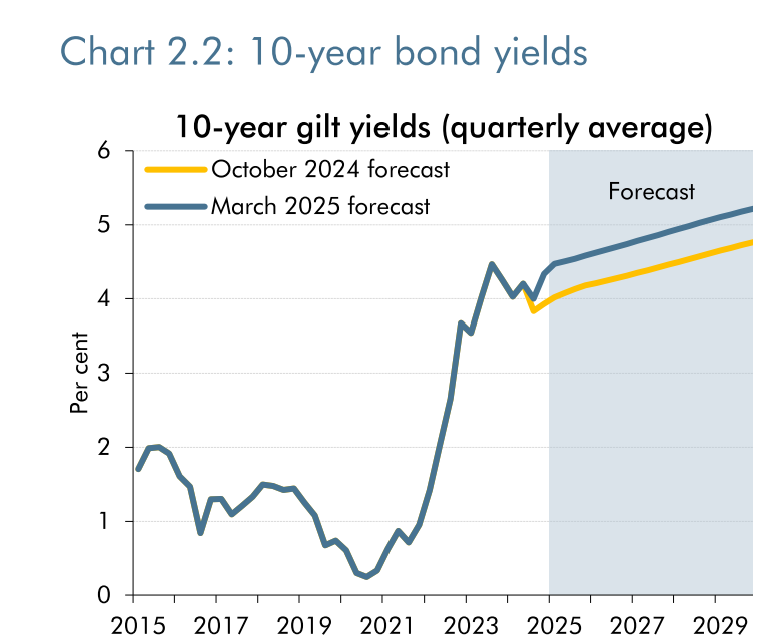

不過討論呢個問題時我地要記得,唔係話個市場孳息依一刻升0.4厘就會令個headroom消失,而係講緊佢去到2030年一直多左0.4厘。OBR嘅圖係咁表達嘅:

喺呢幅圖我地又要提醒自己一件好重要嘅事,就係呢個所謂fiscal headroom「遊戲」係點嘅一回事。呢啲利率預測會唔會準確呢? 一定唔會,無可能孳息會好似上圖咁平滑咁慢慢上升。但因為呢啲利率預測改變左,政府就要減福利。

我好似講到呢類財政政策嘅自我規限好低能咁,但你誤會左啦。前首相Lizz Truss證明左,英國嘅經濟係需要呢一類嘅財政規律政策。而要做財政規限就要有呢類經濟預測做基礎,因為你始終要一啲指標,而你見我全文引用左咁多OBR數據都可能見到,我對佢嘅預測有信—唔係因為我信佢會好準確,因為預測邊有得準確—但佢喺公開透明方面係做得非常好嘅。

個問題係工黨政府一開始就將個fiscal headroom訂係一個咁窄嘅水平,少少問題都可以將個headroom全滅,令到長綫溝通好有難度。喺呢個咁高不確定性嘅世界,每半年就要擔心一次財政可持續性唔係太理想 — 特別係呢個所謂嘅可持續嘅問題只係一條自己畫而又相對武斷嘅紅綫。

寫呢篇文寫得太耐,寫到去星期四,然後見到英國國債孳息又升過。

如果要我配一個同OBR估算有關嘅解釋,我就會話係同星期三美國總統Donald Trump公佈向所有非「Made in US」嘅汽車收25%關稅有關。OBR嘅經濟預測其實係假設無貿易戰,只係額外寫左個欄目去講佢預期貿易戰對英國GDP嘅影響,而當中最惡劣嘅假設係美國向全球所有貨品入口收20%稅,而各國又反擊收返同等關稅,大約去到英國嘅GDP會低左0.75%左右。

要知道,目前OBR對英國經濟前景嘅預測,已經係基於唔少分析認為係「過份樂觀」嘅生產力假設,加上一個貿易戰就又可能令fiscal headroom消失。

額外資料

詳細嘅利率開支升幅預測:

(OBR page 119)

(OBR page 119)