最後更新日: 2025年01月13日

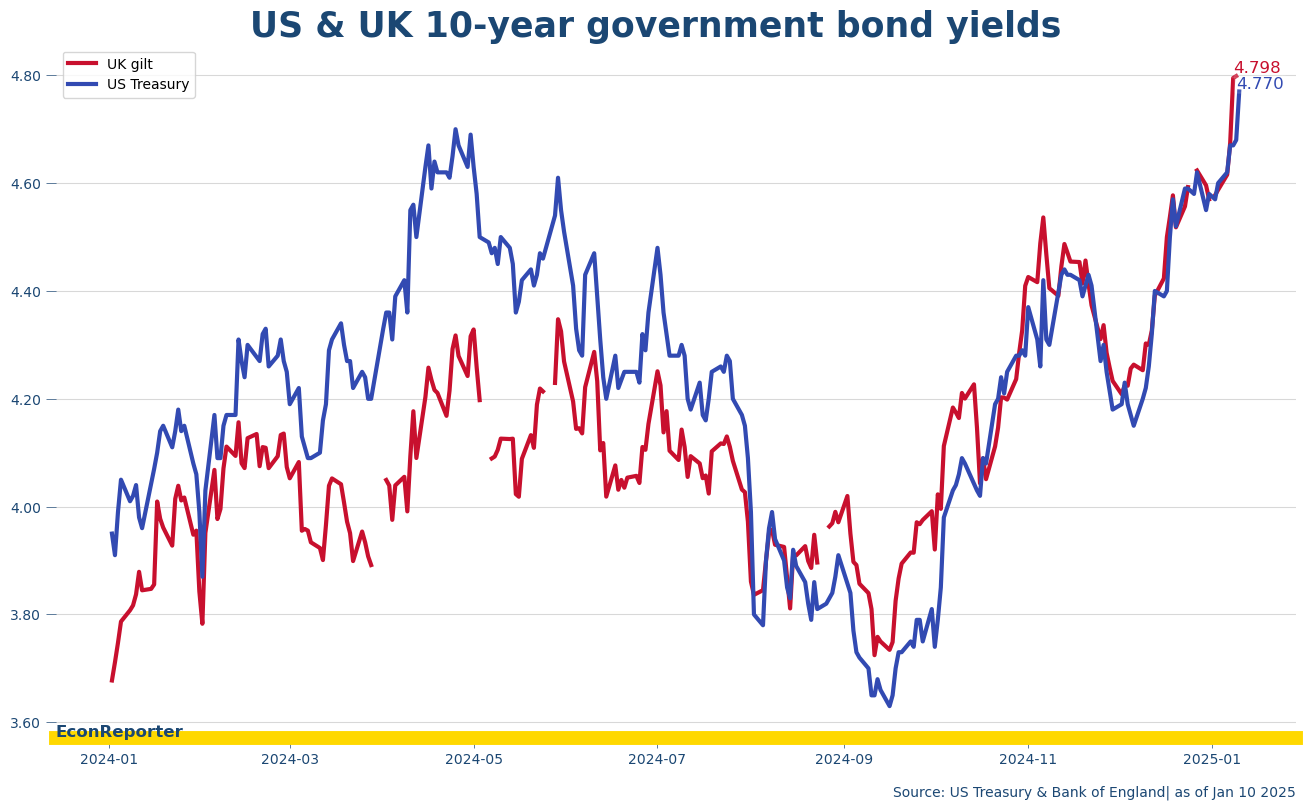

上個星期美國同英國都係同一條新聞 — 腰(Yield)。 英國嘅三十年期國債孳息星期二升到去5.221%,為自1998年8月以黎嘅高位。同日就出現英國Debt Management Office賣30年債錄得票面息率5.198%,都係1998年以黎新高。

因為有Lizz Truss 喺2022年嘅前車可鑑,國債孳息抽升同時英鎊下跌成為政治大問題。其中一點就係高息會令政府利息開支上升,咁就會令現屆工黨喺上次預算案好重視嘅fiscal headroom — 即係去到2029-30達到財政平衡嘅同時,政府仲有幾多空間可以洗錢。無晒headroom就會可能迫使工黨政府削政府開支或甚至加稅,咁就進一步破壞佢嘅選舉承諾。

十月時,Office of Budget Responsibility (OBR)計過,現時嘅財政計劃估算嘅話去到2029-30年度可以達經常性開支同稅收平衡之餘,仲有99億鎊嘅空間。

- 其中一個比較多人引述嘅,係Capital Economics嘅經濟師Ruth Gregory嘅講法。至周二嘅升幅已經令個headroom已經因為還債開支上升而少左89億鎊,計算上只要20年期英國國債升較當日水平升多0.06厘就會「耗盡」。

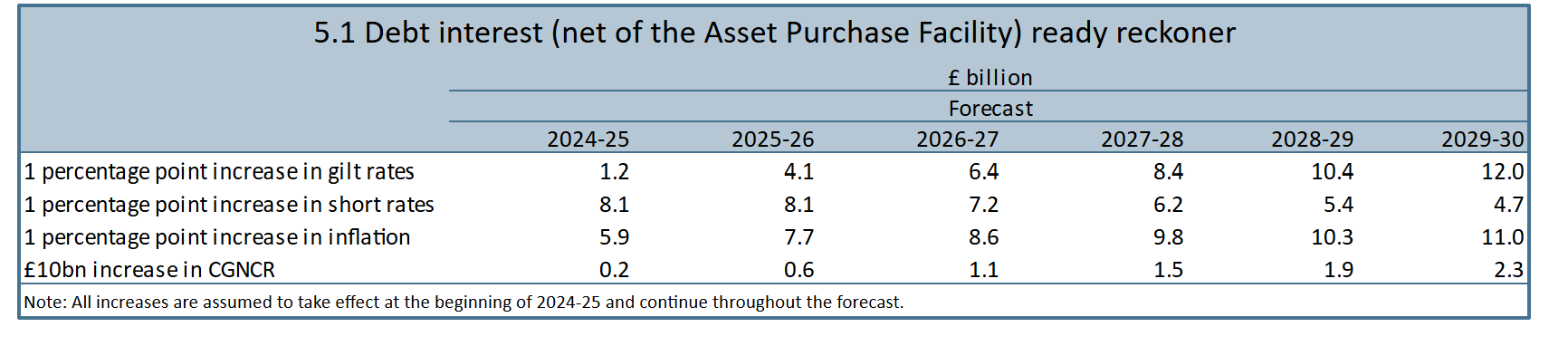

- 又或者我地睇返OBR十月時嘅提供嘅模型反應數據:如果國債利率利率每較佢嘅估算基礎高1厘,去到2029-30年度利息開支就會升120億鎊;而當英倫銀行嘅基準利率每高1厘,利率開支則會升47億鎊。兩者加埋,就即係167億鎊,仲大過成個headroom。

- 咁當時個估算基礎係咩呢? 就係加權平均之後嘅國債利率為4.1厘,而英倫銀行嘅基準利率則為4.9厘。我做唔到個加權平均,但如果用10年孳息個參考,10月30日時為4.327厘,而去到上星期四就升到4.799厘,升左大約0.47厘。如果個平均都係咁嘅升幅,利息開支就大約已經多左60億鎊(非常粗略咁直綫諗)。

要記住,呢個fiscal headroom嘅「遊戲」,個重點只係OBR點估計(因為你點知未來嘅預算案係點?連到時邊個黨做都唔知啦)。OBR話你無空間,政府就要面對壓力,要去處理。周六財相Reeves 係中國外訪時仍然強調,政府重視之前訂下嘅fiscal rule(財政原則),亦聲言佢嘅預算案係為一整個財年而訂,即無意喺三月OBR發佈新嘅財政預測更新時,推新嘅財政政策云云。

當然啦,英國有無可能解決到呢個利率抽升嘅困局?我俾呢個圖你睇:

睇開嘅讀者會知,我會將呢種情況形容為英國利率「無法避免美國息率嘅引力而跟住上升」。重要嘅一點係,英國對美國孳息嘅正息差大約自8月開始出現,反映嘅係美國比較進取嘅減息預期。依家市場對美國減息嘅前景無咁樂觀,兩者嘅差距近期都已經明顯收縮,呢個就係我所講美息同美元上升先似係今次嘅元凶。

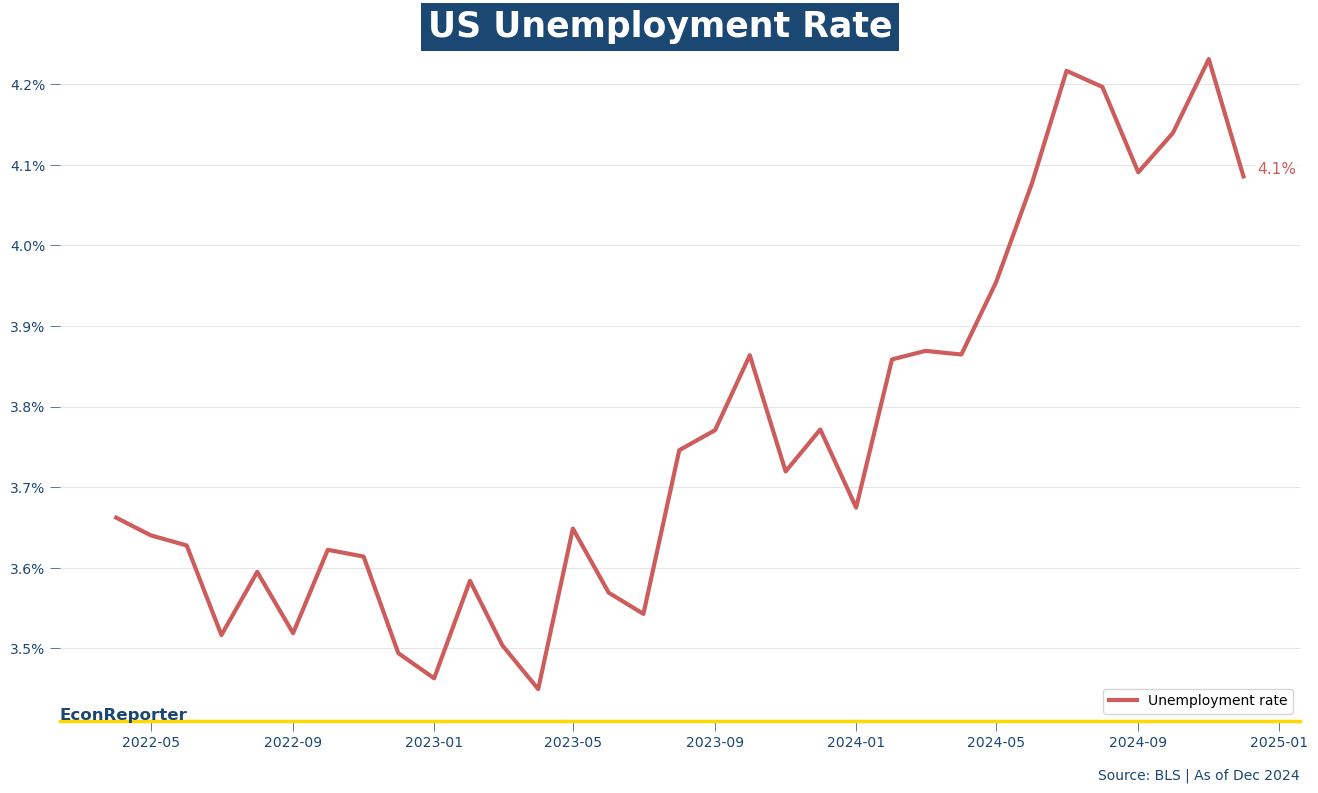

當美國職位空缺多左會令息升,失業率跌同非農增長好過預期又再令個息升多啲,我係唔相信英國單方面有能力處理今次嘅升勢。你問我擔唔擔心,我就會話離3月底仲有一段時間,好多野可以發生,真係仲有空間唔好太早擔心。話唔定到時Elon Musk做埋英國首相呢,依家個世界變得咁快。

— 原刊於本網Patreon,題為《講下英國條腰(Yield)嘅問題》 —