最後更新日: 2024年11月21日

之前都講過,依家我多左睇加拿大同英國嘅經濟數字,特別係要整嗰啲要去啲統計局揾sources,對啲數字多左少少認知時,就發現一啲固有假設其實唔準確。有一個我想寫多幾次嘅係題目係OER,owners’ equivalent rent。

OER係計算CPI呢類物價指標時估算屋主自住時嘅「假設」租金。個諗法係,由於屋主自住亦即係佢「消費」緊間屋所提供嘅住屋服務,咁只要估算下佢將間屋租出去可以收到租金,咁呢個就係佢所謂嘅自住等值租金,即係OER啦。呢個統計方法要處理嘅,係樓房係理論上係亦係一項投資物品嘅問題,例如用購買值會有經濟邏輯上嘅問題。

由於經濟學課本好多都係以美國經濟為本,而OER本身亦係一個經濟內容豐富嘅概念(例如opportunity cost)並相當適合出簡單題目,唔少宏觀教科書都會用啲Box之類嘅版位去教,所以其實學過初級宏觀嘅朋友都應該對呢個概念有啲印象。

但當我知道所謂嘅G7國家(七大工業國)入面五間央行,只有美國同日本兩個央行通脹目標係包含OER,嗰一刻就覺得有啲出奇。

之前講過,加拿大統計局係完全唔用OER呢個方法去計住屋成本,佢地會用一啲實際交易價值例如按揭利息開支去計。而英國同埋意、法、德都係採用歐盟嘅HICP方法,只計租金唔計OER,所以計OER者喺呢個group入面只佔少數。

OER點解近年多左討論,就係佢同租金通脹嘅回落速度較慢,「阻住」通脹回落之餘,亦減慢左聯儲局減息嘅速度。特別係美國嘅經濟分析有一普方嘅諗法,就係新簽嘅租金加幅已經放緩,長遠而言OER同租金通脹一定會跌。呢個講法連聯儲局主席Jerome Powell都有講過,所以某程度上聯儲局依家都「唔太著眼」住屋成本對通脹嘅影響。

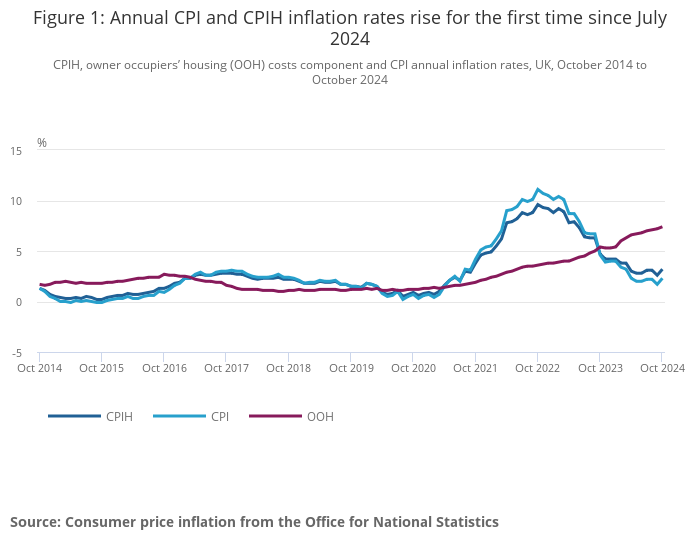

一個有趣嘅問題就係,如果例如英倫銀行嘅通脹指標入面有OER,會對貨幣政策有幾大改變?事實上,英國統計局(ONS)其實有編訂所謂嘅CPIH,全名Consumer Prices Index including owner occupiers’ housing costs。

Owner occupiers’ housing costs(OOH)就係ONS版本嘅OER,而喺英國OOH通脹率仍然升緊,所以CPIH近一年黎持續高於CPI,差距大約0.9個百分點。如果用現時高達3.2%嘅CPIH黎作為貨幣政策指標,毫無疑問就會令減息嘅空間進一步收窄。

當然,呢個世界並無所謂嘅What-if 。但用英國作為一個參考,就真係會令我覺得為左一個「理論上」嘅「開支」而拖慢減息,真係一件好無謂嘅事。

")