最後更新日: 2024年04月12日

宏觀經濟學中零息下限係一個重要概念,內容係假若銀行將存款利率定係零以下,客戶就會寧願提走所有現金,放係夾萬又好,放係床下底都好,就係唔會放係銀行。因為當利率見負,存款時就唔再係銀行俾利息客戶,而係客戶俾利息銀行。與其俾錢存錢,市民會寧可手持無息收(但亦唔洗俾錢銀行)嘅現金。

零息下限係宏觀經濟嘅重要性係因為銀行唔敢將利率調至負數,如果央行將利率調低至零下,銀行都唔可以將負利率傳俾客戶,貨幣(利率)政策就可能開始失效,減息去到零就會開始失去刺激經濟嘅作用。

不過,歐央行四位經濟學者今個月刊出嘅工作論文就指出,利用2007年至2018年嘅銀行數據顯示,歐央行2014年採用負利率政策之後,一直都見唔到有受零負下限嘅限制,利率攻策仍然有刺激經濟嘅效用,同上述嘅理論所講嘅大大不同。

四位學者指出負利率政策可以保持效刺激效用嘅關鍵,就係要銀行體系持續穩健。只要銀行穩建,企業就係負利率下都繼續將大量現金放係銀行,因為銀行可以提供嘅交易中介服務對企業營運極為重要,將以用現鈔交易取代。

只要企業願意接受存款負利率,就即係銀行資金成本可以隨利率下調,成本下降就會令貨款供應上升,更願意放貸到實體經濟。

以下係一啲證據。

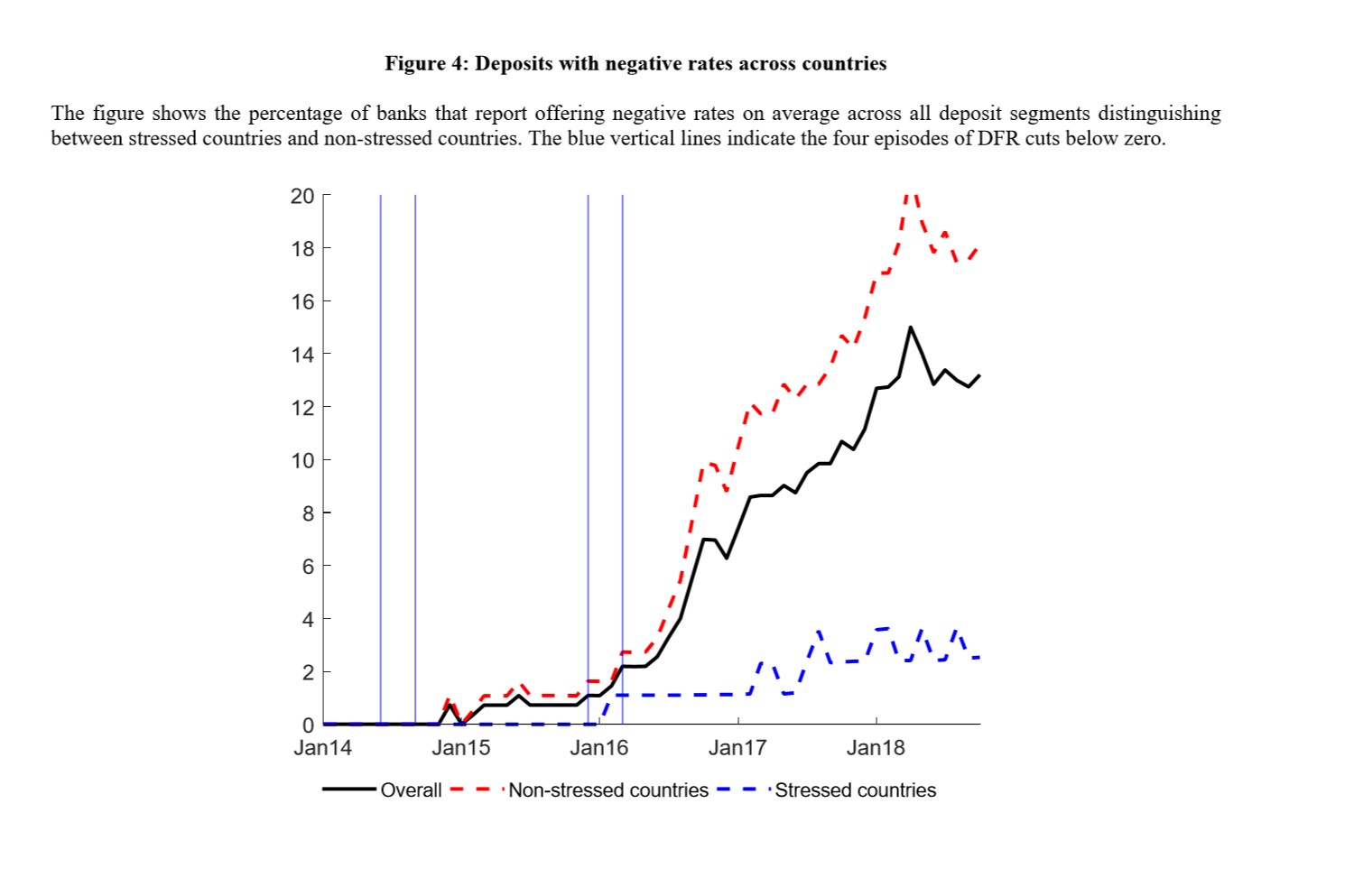

首先,係相當唔受歐債危機影響嘅歐元成員國(non-stressed Countries),銀行存款利率見負嘅比例見顯較高。再者,當歐央行將個央行存款利率(DFR)愈調愈低,由2014年6月嘅-0.1厘減多三次,到2016年3月嘅-0.4厘,負利率存款嘅比例係愈黎愈高。呢個係有零息下限嘅情況,你係唔會見到嘅。

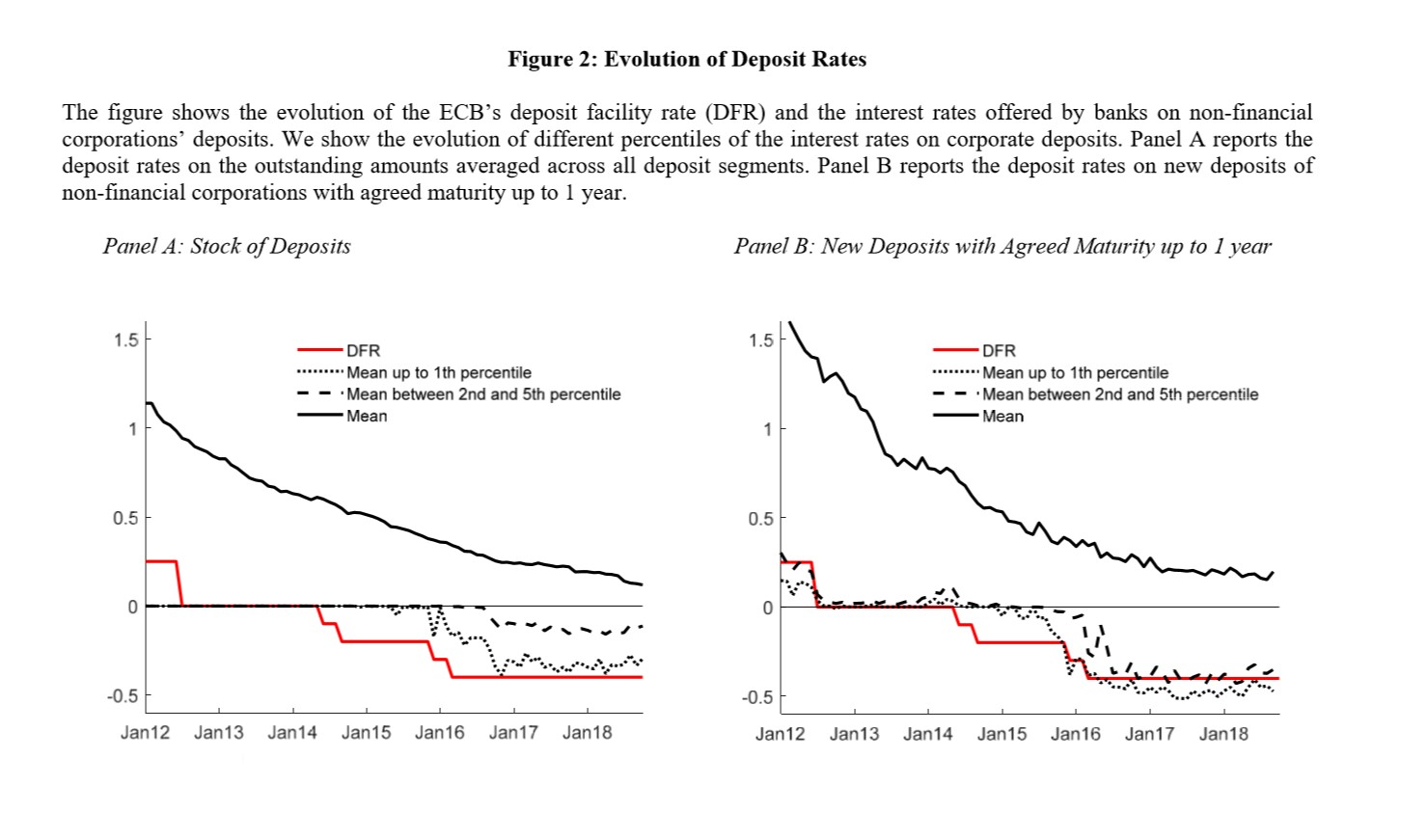

另外,係歐央行執行負利率政策後,個別銀行嘅新造存款甚至出現利率低過DFR嘅情況(下圖右)。

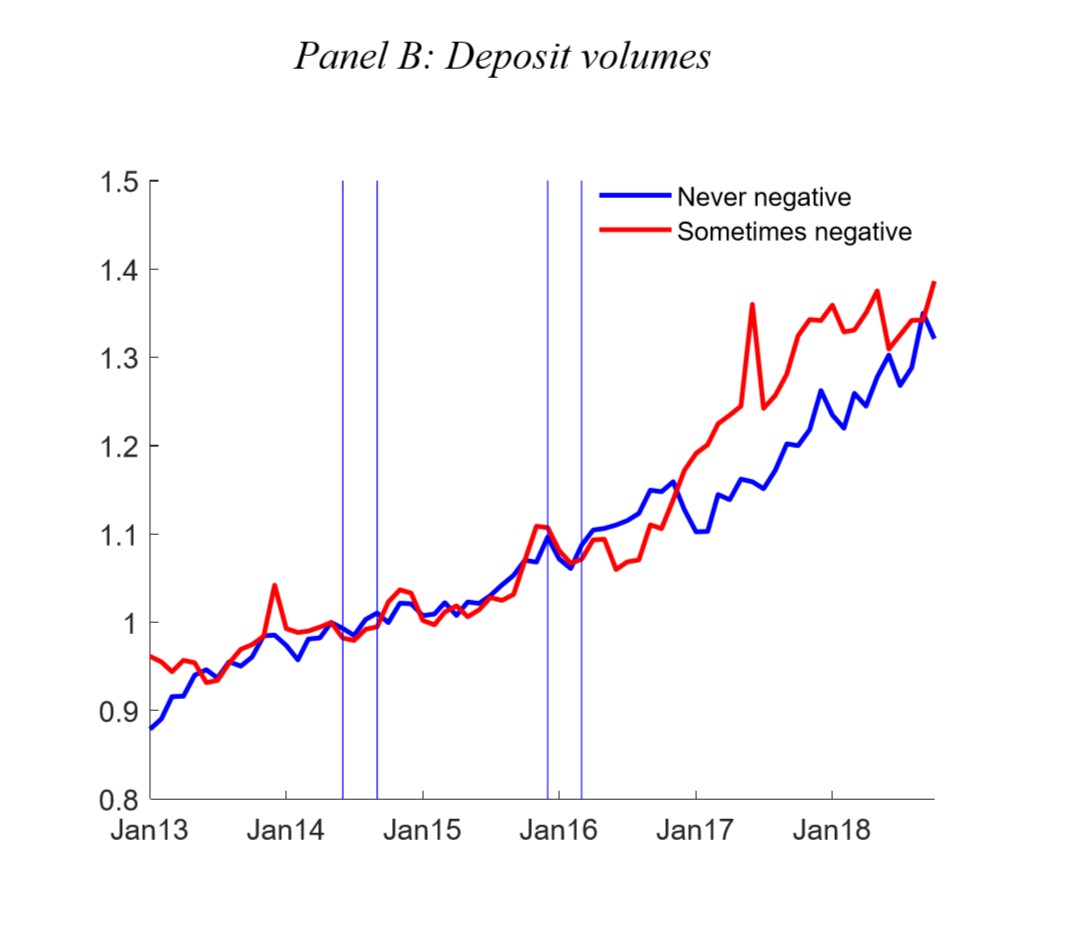

存款負利率嘅銀行亦無出現存款流失嘅情況;反而,存款量係持續上升趨勢(下圖紅綫)。

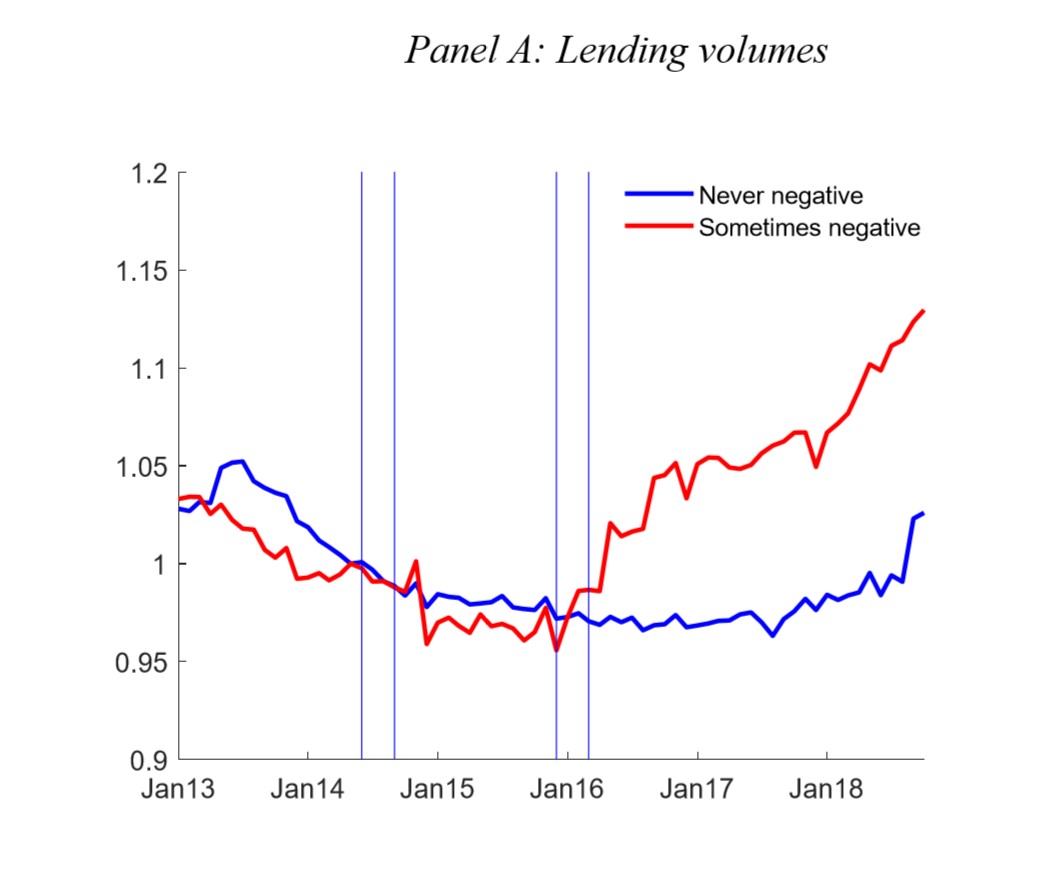

因為無存款流失呢個威脅,銀行可以用負利率收取存款,拎到存款之餘仲有息收,大大降低資金成本。因此,銀行亦更願意借錢出去。

<

之前講過,減息經濟刺激效用可以黎自

1) 銀行貸款成本下降,更願意借錢出去。

2) 令資產價格上升,市民一方面覺得財富多左,更願意洗錢 ;

3) 資產價格上升令企業及市民有更多抵押品借錢,更易借錢投資

聯儲局減息真係可以預防衰退?

美國經濟係中美貿易戰陰霾下,又好似就快衰退,而市場亦開始預期聯儲局會再次減息。 一個基礎但重要嘅問題係,點解宏觀經濟學者同央行官員對「減息」嘅效用咁有信心,覺得「及早減息」就可以「預防衰退」?Byron (曾國平,美國維珍尼亞理工大學經濟系副教授)今次就同Econ記者解釋減息嘅作用。 再諗深一層,點解聯儲局等一眾央行對使用「利率」作為經濟調控工具咁有信心? …

呢份研究嘅四位經濟學者提出負利率下嘅另一個渠道,係企業渠道(Corporate Channel of Monetary Theory)。因為企業唔會將負利率存款變成現金,所以要支付「負利率」開支。為左改善盈利,如果企業太多現金嘅話,就可能將手上部現金資產轉成較長綫亦較高風險嘅資產,賺取較高回報。

研究發現,如果間企業係歐央行推負利率政策前已經有大量現金類資產,佢之後又係負利率銀行嘅客戶嘅話,數據顯示負利率有令佢地增加投資長綫資產嘅趨勢。

當然,主流經濟學者早就知道因為持有現金有一定成本,所以「零息下限」唔一定係零息出現,而係喺某一個負利率水平,當負息開支大過持有現金嘅成本,「零息下限」嘅限制就會出現。

上述呢個歐央行研究並無排除呢個解釋。個研究講嘅係歐元區近年嘅經驗顯示負利率係現有嘅程度絕對唔係零功效,甚至可能功效不比正數利率時為低。

不過,目前「實證證明」負利率有效嘅研究其實仍相當有限,而呢篇目前仍然只係工作論文,而且未算好高質素,對負利率功效保持疑問心態仍然係合理嘅立場。

Altavilla, Carlo, Lorenzo Burlon, Mariassunta Giannetti, and Sarah Holton. “Is There a Zero Lower Bound? The Effects of Negative Policy Rates on Banks and Firms.” ECB Working Papers, June 2019. June 2019.

No Title

No Description