最後更新日: 2024年04月12日

係上一個金融危機大家學識左咩係CDO(Collateralized Debt Obligations)同MBS(Mortgage Backed Securities),而迎接下一個金融危機我地要學嘅係CLO(Collateralized Loan Obligations)同Leveraged Loans。

最近FT就為CLO同Leveraged Loans呢個題目製作一名為The Debt Machine嘅系列,內容相當精采,極之值得大家細讀。以下我就會抄襲FT嘅內容黎講一講咩係CLO。

咩係CLO?

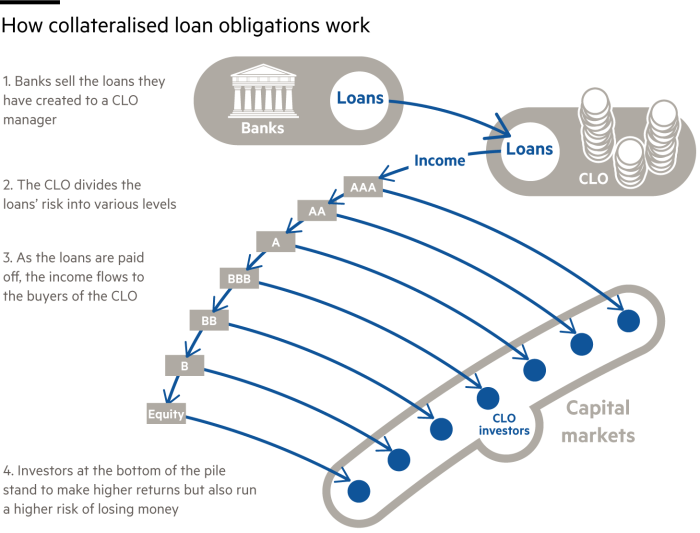

其實CLO同CDO係採用相同嘅證券化過程(Securitization),將債務「打包」成一種新嘅投資產品,唔同嘅係CLO基本上係CDO入面一個分類,專門打包借予企業嘅貸款。

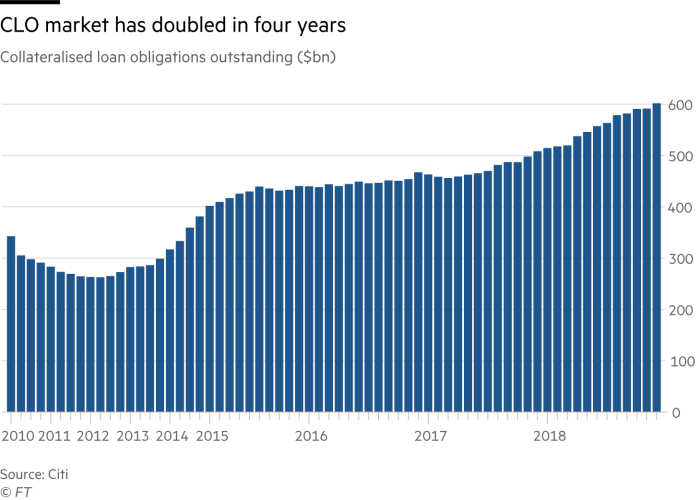

故事嘅開端,就係QE政策下歐美投資市場長期陷於低息環境,投資者為求較高回報,就更願意向負債槓桿已高但又需要資金作如拼購之用嘅企業或Private Equity,借出貸款資金。呢類貸款被稱為Leveraged Loans(高槓桿貸款),企業住住會支付浮息黎吸引貸款人,令其係後低息週期更見吸引。

借出資金嘅嘅可以係銀行亦可以係對冲基金等。

- 不過喺CLO嘅故事中,銀行等貸款機構批出資金後,就將份貸款當成債券咁直接轉售俾投資銀行,投行再將大量買來嘅企業貸款打包而成一份證券,是為CLO。

值得留意係製作證券化嘅過程中時,同一批次嘅CLO係會按不同風險分層,即所謂Tranching。

- 當有貸款人士欠債唔還,就會由較高風險嘅「底層CLO」先承擔損失,因此「上層CLO」就比較安全,除非好多企業集體違約唔還,亦則持有「上層CLO」嘅人應該可長期收息。

同MBS與CDO係2008年嘅故事一樣,貸款一方因為預左會將唔會再將貸款放係自己個資產表上,所以批出貸款時有動機較為「求其」,所以對企業嘅信貸要求愈來愈低,對貸款者(即後來CLO持有人)嘅保障亦愈黎愈少,所以風險有上升之勢。

- 例如FT報道指,2016年有個新條例要求CLO嘅製作方最少要持有產品嘅5%,以確保其利益與投資者一致;但該條例不足兩年就被廢除。

不過,由於大部份CLO都係由專業投資機構如對冲基金持有,就算真係市況逆轉,都未必好似MBS或CDO等普及至零售層面時,對實體經濟帶來好直接嘅打擊。

- 另外,當年MBS及CDO促成嘅係樓市泡沬,泡沬爆破時居民直受損,但Leveraged Loan唔少係由具規模嘅企業借入,就算有泡沬對經濟嘅影響未有如樓市般直接。

目前較擔心嘅係Leveraged Loan及CLO市場崩潰可能對金融市場帶來系統性衝擊,令金融市場未能如常運作,繼而影響到實體經濟。