最後更新日: 2024年04月12日

上星期英倫銀行嘅Ben Broadbent係演說《Debt dynamics》提出例證,指家庭債務總額預測經濟放緩嘅能力唔係太高。

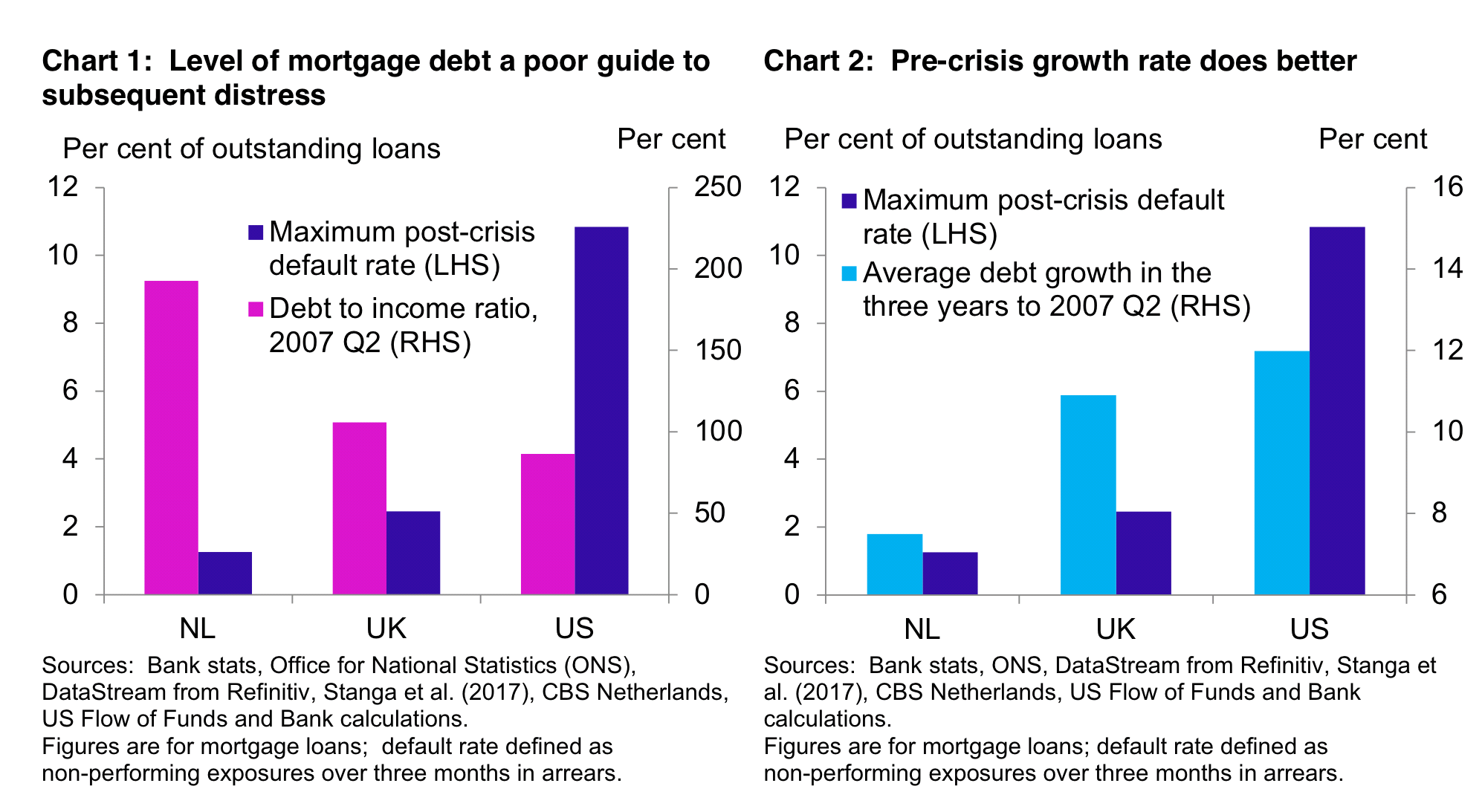

以下係一個簡化例子,左圖中紫色捧係金融海嘯前美國、英國同荷蘭嘅按揭債務總額對GDP比例,可以見到荷蘭(NL)嘅按債比例最高,美國最低。但係金融海嘯邊個國家錄得嘅違約比例最高?從深藍色捧可見,美國係三者中違約最多,荷蘭最低。

點解?Broadbent指如果你轉用2007年第二季之前三年嘅債務增長幅度(右圖淺藍綫)作對比,就會發現荷蘭當時嘅債務增幅最低,美國嘅最高,而呢個同違約率嘅畫面一致。

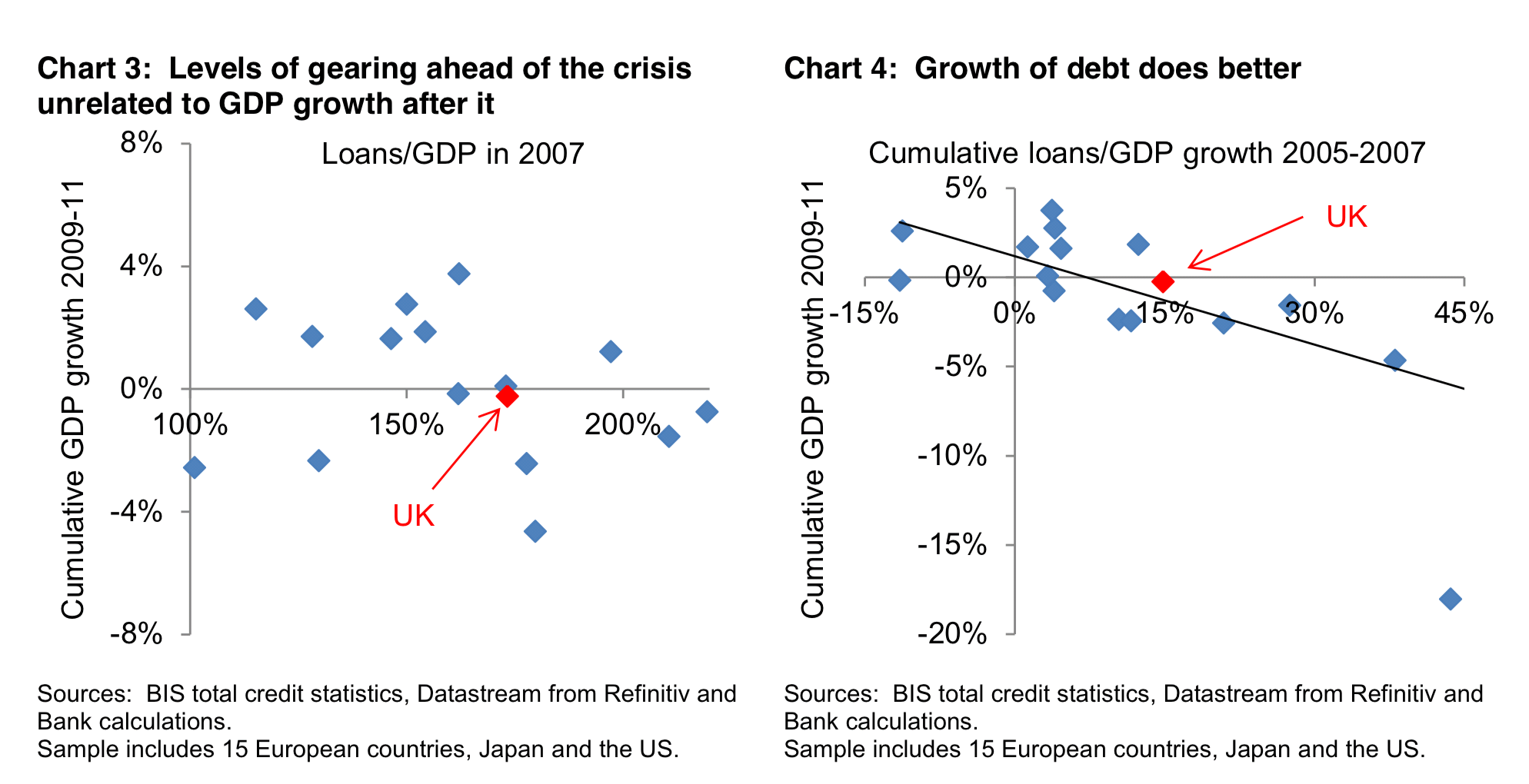

另一個簡例,就係將17個發達國家喺2007年嘅債務額對GDP比率,係下圖左同呢啲國家係2009-2011年嘅後海嘯經濟增長比較,可以見到係無咩關係。

廣告

但如果用右圖嘅2005-2007年債務對GDP增長率,再同2009-2011年嘅增長比率,可以見到兩者有較明顯嘅反向關係。

點解?BroadBent指出債務總額好多時受國家獨有嘅因素左右,例如一啲國家嘅稅制對債務有較大優惠;又或者某啲國家嘅按揭債務可以放掉低層樓就唔還,有啲唔得呢啲國與國之間嘅分野令債務總額嘅比較失去預測力。

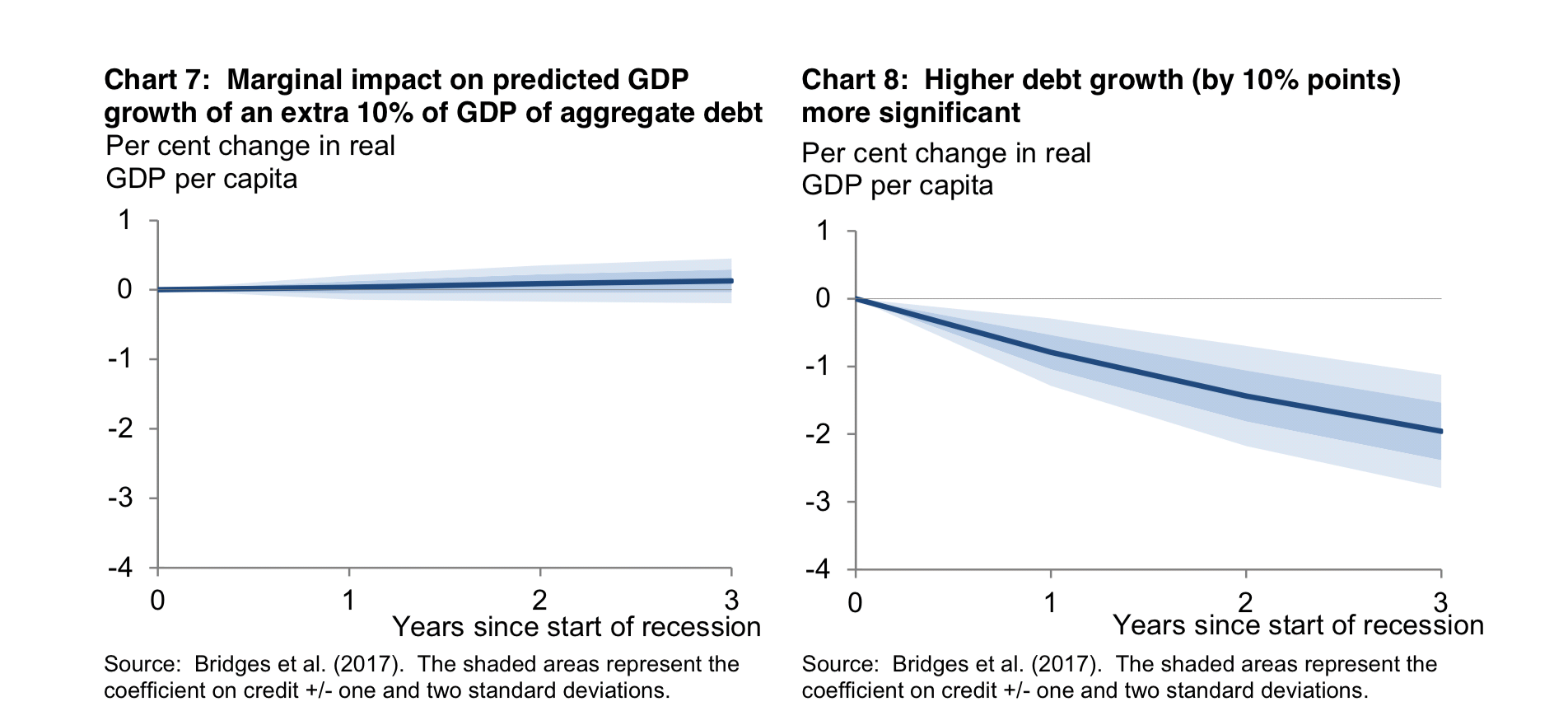

相對而言,債務增長率就有更強嘅預測力。而呢個亦係近年唔少經濟研究嘅結論,例如Broadbent就引述左2017年英倫銀行一篇working paper嘅研究結果(上圖),顯示長綫歷史數據都顯示債務總額上升同之後幾年嘅GDP增長率無咩關係,但如果債務增長加速就預示經濟下滑。