最後更新日: 2024年04月12日

國際企業避稅行為係近年成為一個新興經濟學研究題目,其中Gabriel Zucman 係呢個範疇嘅新星。今年6月Zucman聯同兩位黎自丹麥嘅博士生Thomas R. Tørsløv及 Ludvig S. Wier 刊出一篇相當值得注目嘅避稅行為研究《The Missing Profits of Nations》,當中一個重要論述就係避稅港嘅企業「盈利能力」異常地高,而呢個觀察可以用作量度避稅規模嘅工具。

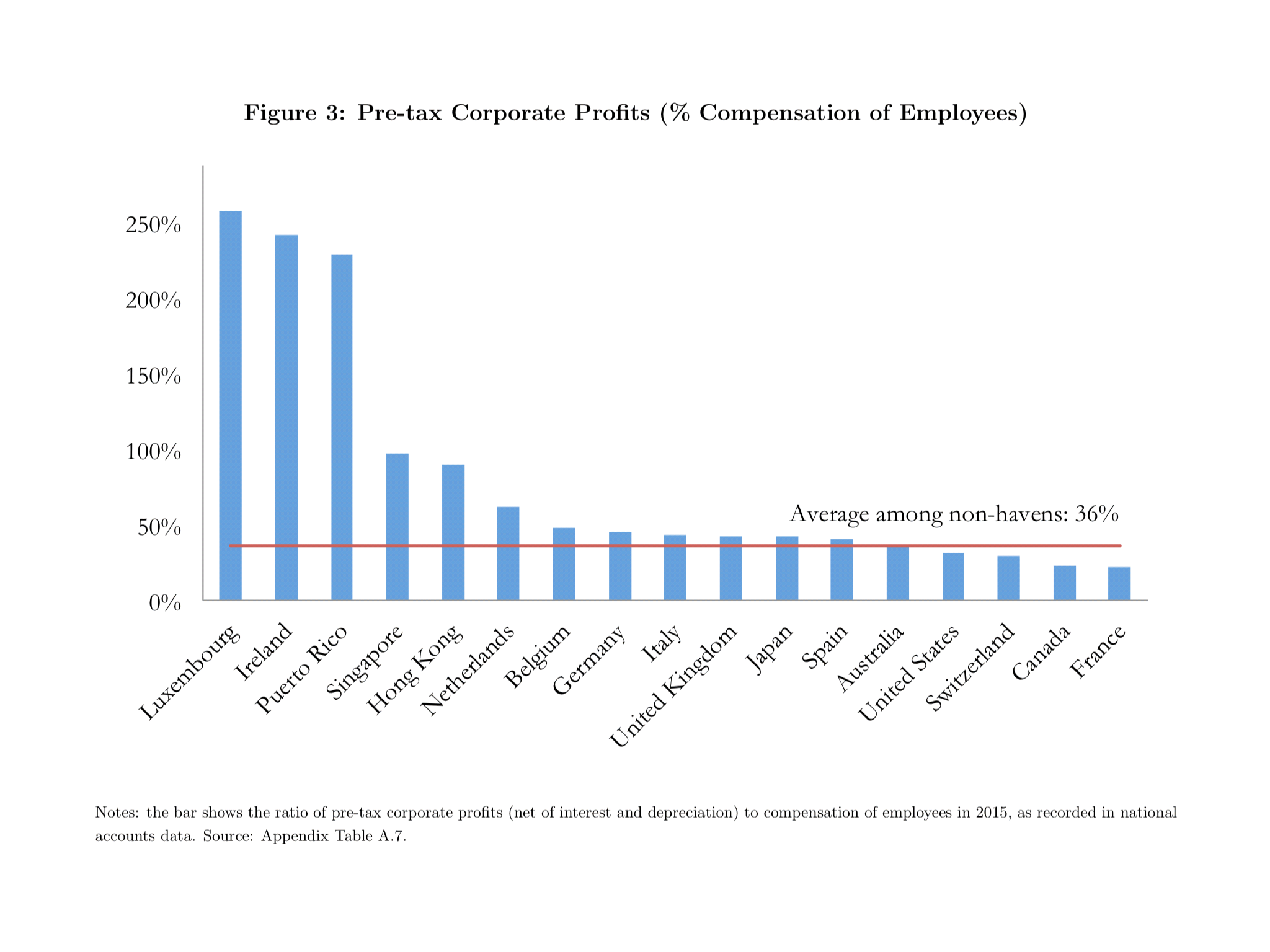

三位學者指出企業嘅「盈利對工資開支比率」(Profit to wage ratio)係好多個主要避稅港,都係較一般嘅成熟經濟體高好多。舉個例,係美國呢個比率係31%,係瑞典係39%,而係英國係42%。但一系列嘅「低稅率地區」例如新加坡同香港個比率係高過100%,而係較知名嘅避稅港例如愛爾蘭、波多黎各同盧森堡,個比率係高過200%。

點解避稅港嘅盈利能力較一般成熟經濟地區高好幾倍呢?

或者我地可以先理解下國際巨企常用嘅避稅方法。一個手法,係國際巨企向係低稅率地區開置嘅子公司,以特低價格「出口」旗下商品或服務,同時又以「特高」代價向避稅港子公司「入口」商品服務,過程中子公司就可以賺到更高利潤。

另一個手法就係以特高利率,向避稅港子公司借入資金,呢個利率溢價就成為子公司嘅額外收入及利潤。

科技公司等嘅巨企更會將一啲無形資產例如商標、算式、品牌等注入位於避稅港嘅子公司,然後將大量利潤計係無形資產嘅收入,令避稅港子公司嘅盈利能力大增。

可以想象,上述為避稅所做嘅盈利轉移,對避稅港其實無大多實質經濟利益,只有係將稅務由由稅率地區轉到低稅率地區。

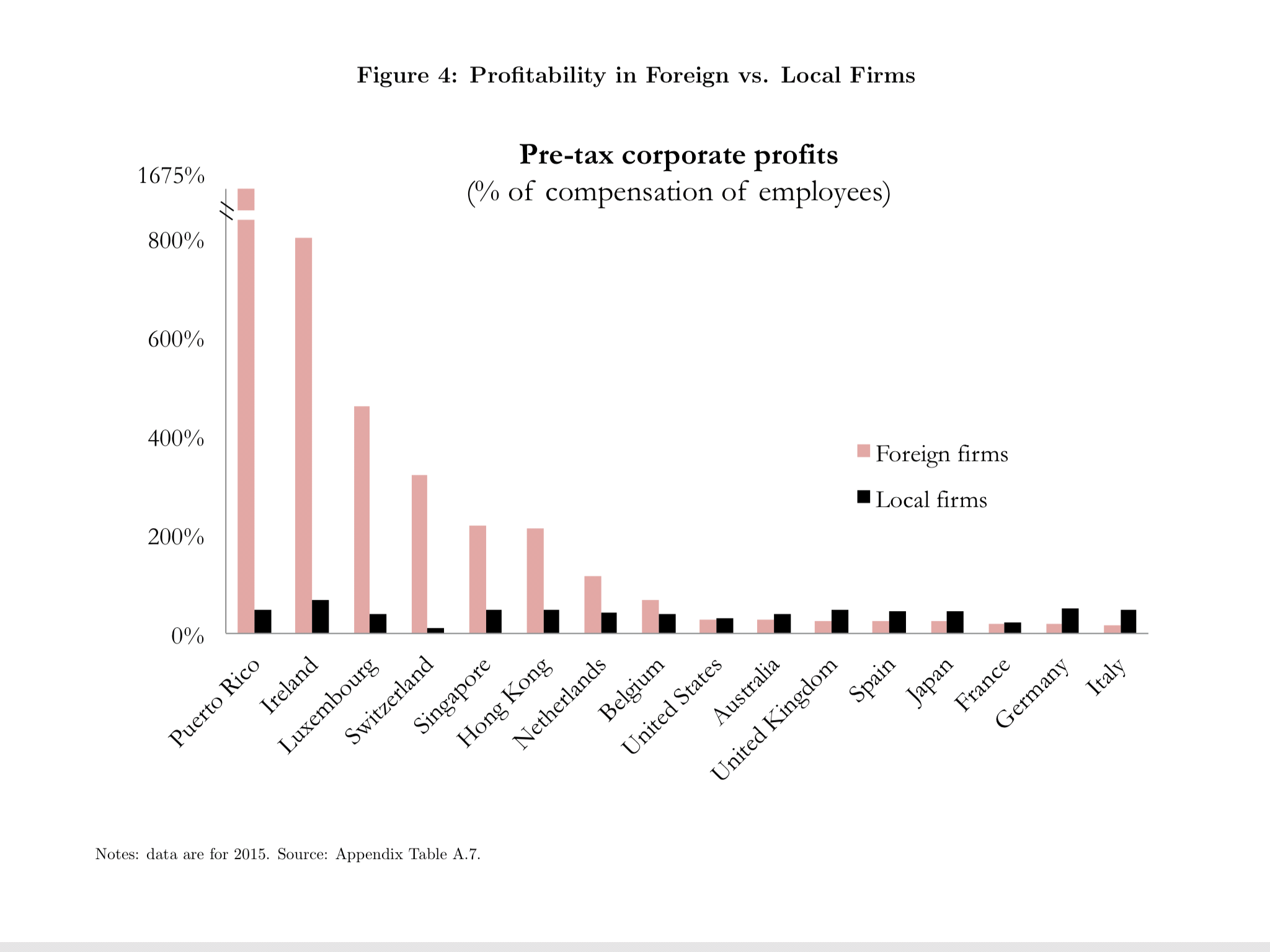

三位學者再進一步驗證巨企係避稅港嘅「盈利能力」係高到離譜,再將各國中外企同本土企業嘅「盈利對工資開支比率」分開計算。從下圖可以見到,其實避稅港嘅本土企業嘅盈利能力同其他成熟經濟體嘅本土企業差唔多,盈利特高嘅只係位於避稅區嘅外企,而呢啲就主要係國際企業用黎避稅而開置嘅子公司。

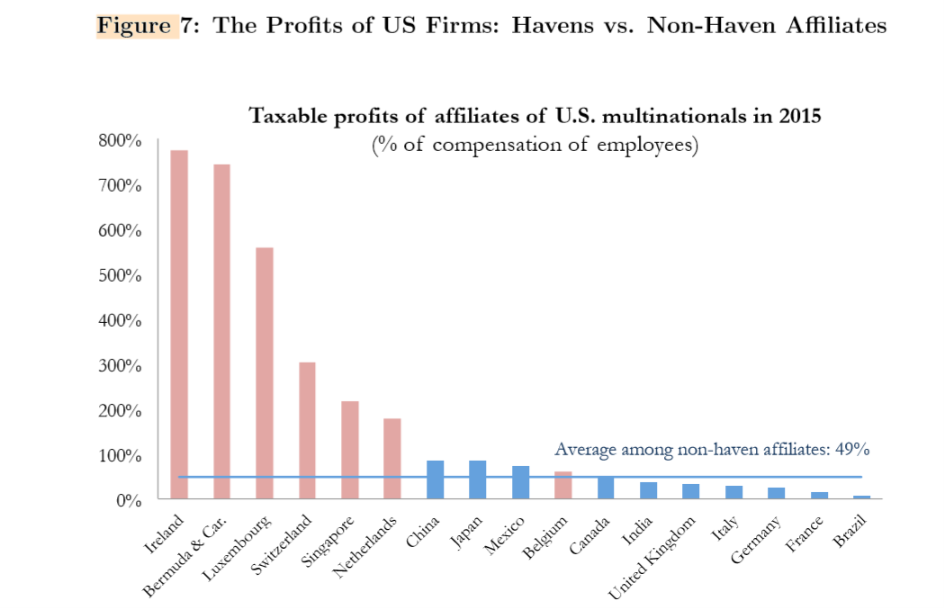

另一個驗證方法,就係比較美國企業係避稅港同係一般經濟體嘅子公司,兩者嘅盈利能力差距。一如預期,就算同為美國企業,係避稅港嘅子公司錄得嘅盈利對工資比率都係特別高,係愛爾蘭及百慕達仲高達近800%,遠遠高過非避稅地區錄得嘅49%。

研究論文:

The Missing Profits of Nations | Gabriel Zucman

The missing profits of nations: global profit shifting to tax havens

同金融海嘯有咩關連呢?")