最後更新日: 2024年11月12日

芝加哥大學經濟教授Casey Mulligan今個月開始,加入美國白宮經濟委員會(CEA)出任首席經濟師之位。好友徐家健教授是Mulligan教授的入室弟子,在他穿針引綫下Mulligan答允在出任白宮經濟師前,接受Econ記者專訪!

***

訪問其中一個主題就是Donald Trump 政府去年底推出的減稅政策,其中一個重點是將美國企業稅率由35%,大幅下調至21%。這個政策在經濟學界廣受爭議,更在去年底經濟學術網絡界出現過一輪「減稅大辯論」。

知名學者分成支持及反對減稅兩派,反對一方有諾貝爾獎得主Paul Krugman、美國前財長Larry Summers及奧巴馬任內的CEA主席Jason Furman;支持的則有Gregory Mankiw、John Cochrane及本文主角Casey Mulligan。

***

「減稅大辯論」的起源,是CEA去年10月公佈減稅方案效益估算 ,之後Mankiw在其網誌刊出一條教科書式題目以作解說:

假設一個開放型經濟,其產量與資本(Capital)有正向關係,工資與邊際勞力回報一致,而實質利率與稅後邊際資本回報一致;以這個簡單模型推算的話,降低(企業/ 資本)稅率會令工資增長多少?

Mulligan教授是最早回應Mankiw的學者之一,他與Mankiw都同意減稅會令工資上升1/(1 – t),即是工資會隨減稅而上升;而將美國原企業稅率套入數式,就會得出每減稅一元可令工資上升1.5元的推論。

這教科書式推論可謂一石激起千重浪,先有奧巴馬的CEA主席Furman指Mankiw及Mulligan採用的Ramsey模型,不少假設與現實不乎,用作推算Trump的減稅政策會出現遇到不少困難。

I love the Ramsey model as much as the next person (OK, not as much as Greg or @caseybmulligan) but it has major limitations for this q.

— Jason Furman (@jasonfurman) October 20, 2017

其後Krugman、Brad Delong 及Summers 先後和應Furman的說法,指Mankiw的簡化模型有大量不足之處,會誤導讀者高估減稅對工人的好處。

Take the framework I did here, and assume that the MPK curve makes a right angle: 2/ https://t.co/vyFwvV5okH

— Paul Krugman (@paulkrugman) October 24, 2017

這場學術與政治共冶一爐的大辯論,斷斷續續至減稅方案順利在去年底通過仍未完全止息。親民主黨一方的頂級學者仍強調減企業稅只會令富人得益,貧富差距擴大,而勞工階層的得益有限。

經過近半年的觀察,主張較近保守共和黨思想的Mulligan教授對這場辯論的看法又有否改變呢?

作為這場大辯論一位似懂不懂的旁觀者,我有興趣知道如果整個辯論推倒重來,Mulligan教授會否繼續用Mankiw那個爭議不斷的Ramsey模型作討論基礎?或是他有一個更簡單易懂,且爭議較少的經濟模型可以更好解釋減稅邏輯呢?

「Furman指我採用Ramsey 模型作分析,但其實那只是簡單的供求模型。正因為大眾對供求模型的理解較多,而且供求模型可以用在幾乎所有情況,因此再來一次我仍會用資本供求模型向讀者解釋。」

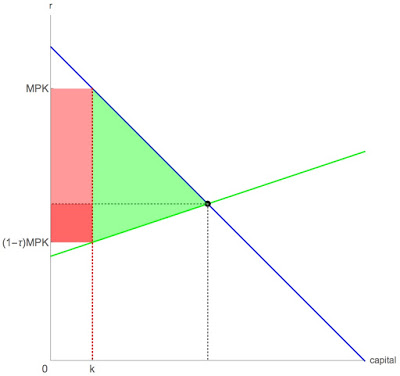

資本供求模型可以簡化成以下的一幅圖表:

右向下斜的藍綫是邊際資本回報(MPK),亦為資本需求曲綫;綠綫則為資本供應曲綫。抽企業稅(亦可視為資本稅)會令資本供應減少至圖中k的一點,亦因此圖中紅格為政府稅收總額,綠色三角,則為稅收令資本投資及生產減少下,工人及企業共同承受的損失。

「減稅會令薪酬上升,正是因為減稅會令資本供應量上升。」以上圖來解讀,即是綠三角會縮細;任何在藍綫以下,MPK以上的都為工人所得回報(圖中最高的白色三角),減稅後這個白色三角將會增大。

Mulligan進一步解釋:「資本來自儲蓄,而資本成本等於稅前儲蓄(Saving)回報加上政府的稅務收益,這只是簡單的算術邏輯,沒有辯論的空間。」

「實證研究顯示,儲蓄回報在過去100年都大致不變;這個情況不單在美國發生,在其他OECD國家都一樣。因此,打算利用企業稅收來抽走部份儲蓄回報,往往只在短期內有效;換言之,企業稅長綫令資本成本上升,亦會令資本供應量減少,這對勞工及實體經濟增長來說都並非好消息。」

在去年10月,Mulligan又引述一篇權威經濟學研究指出,資本供應曲綫長綫而言是平的,而非上圖的斜向上。這樣下來,即是任何企業稅收只會由勞工負擔起來。反過來說,如果削減企業稅就可以將稅收「歸還」予勞工。因此,Mulligan深信減企業稅可以令勞工得益。

值得一提的是,Mulligan援引的權威經濟學研究,正是Larry Summers在1981年撰寫的論文。

Larry Summers去年在《Washington Post》專欄就回應過Mulligan的講法,指他誤解了研究的含意,並重申該研究的推論顯示,減企業稅初期的影響將是令企業稅後盈利及股市上升,換言之主要由富人得益。Mulligan在網誌回應則指,Summers沒有直接回應研究的長綫推論,亦即減稅長綫會令工人得益一項。

在這場減稅大辯論爭論得最熱的一點,就是Mulligan的資本供求模型是否太過簡單,難以解釋「複雜」的現實世界?例如,簡化模型假設美國是細小開放型經濟、模型欠缺資源分配的分析、供求模型忽視美國經濟現實是大量壟斷及租值,這些都是反對者的指控。(Krugman這篇網誌是其中一例)

Mulligan指:「Krugman及Summers等人的指控,基本上都是指現實世界遠較我採用的簡單供求分析來得複雜。這「指控」雖對但不重要,因為加入複雜因素後的推論結果,與簡化版本仍大致一致。值得留意是Krugman、Summers及Furman等人,其實並無就他們口中的『現實世界複雜因素』作經濟模型推論。通過較「複雜」的分析,可以看到他們的推論的誤差,遠較簡單供求模型所顯示更嚴重。」

其中一個Mulligan詳細回應的指控,是Summers及Krugman指工人得益與否要視乎有幾多資本資產(Capital Stock)會受企業稅影響;在這篇網誌中,Mulligan就以電腦驗證他們的講法並不成立,並附有詳細驗證推論供讀者參考。在另一篇網誌Mulligan亦提供了經濟推論 ,用以否定壟斷會令工人難從減企業稅得益之說。

對於減稅會令貧富分配更趨不均之說,Mugllian就有這個回應:「資本主要由有錢人持有,因此在短期內減稅會令貧富不均上升;但長綫而言,貧富不均反而會減少,因為減稅會令薪酬上升,即是主要是資產較少的人獲得薪酬增長。到底我們應不應該因為仇富,而不理窮人利益都要對有錢人作出短暫的傷害?我就不會這樣做啦!」

眼見多位頂級經濟學者的反減稅立場強硬,但經濟推論有欠完整,Mulligan有以下看法:「要記得,其實奧巴馬的經濟團隊亦曾討論削減企業稅 ,真正改變了的是Donald Trump取而代之成為總統,而非減稅背後的供求邏輯。 不少教授對於Trump當選感到憤慨,這令他們失去持平分析政策的能力 。這亦是我近年提倡以電腦作經濟邏輯分析的主因,因為目前為止電腦仍不會被情緒影響到它們的分析推論能力。」

***

到底這場減稅大辯論誰是誰非,筆者只是小小記者難當評判,只能詳列雙方證據供大家參考。我亦藉著這次訪問,請Mulligan向讀者解述一些可觀察的減稅成效量度指標,立字為據之餘亦令讀者可作更中立的觀察。

我問,失業率會否其中一個減稅成效量度指標?「失業率不是個好的衡量指標,就算就業率亦不是。企業稅會壓低薪酬,但不會減少就業,這與就業在過去一百年沒有太顯著增長,但薪酬增長顯著的道理一樣;薪酬增長提高生活水平,而非就業。」

「生活水平才是最好的量度準則,要看減稅的成效就應該觀察3至5年後的薪酬及經濟規模水平。短期的指標則是企業稅收。稅率下調應該會令稅收減少,但企業的應課稅收入會不會同時錄得增長呢?這是美國稅務局可以今年底就量度得到的指標。另一個短綫指標是投資的總額及分類佔比。到底企業有否增加投資呢?相對如住屋投資,企業投資的增長會否較非企業投資更快呢?」Mulligan教授總結說。

")