最後更新日: 2024年04月12日

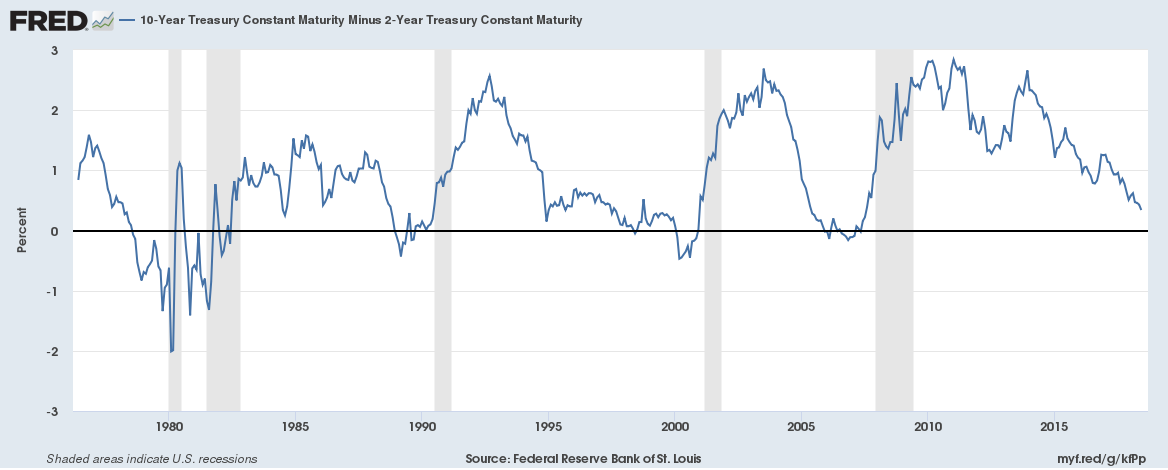

長短債息差通常都係正數,其中一個簡單原因係,長債孳息理論上係由一連串嘅未來短債孳息推演出黎,咁係正常嘅經濟環境下通脹,傾向會維持穩定或者穩步上揚,咁就會令未來嘅短債(名義)息率應該會較現水平相約,或者愈黎愈高;再加上市場要補償持債人預先買入長債所承受嘅風險,因此長債息率正路黎講都係要高過短債。

如果短債息率高過長債,一個理解方向就係市場預測就係未來會出現嚴重通縮,甚至經濟環境預料會持續轉差,因此孳息曲綫反轉被視為一個衰退嘅預測指標。

一個常用嘅孳息曲綫替代指標,係十年期國債孳息同兩年期國債孳息差距。差距愈細,代表孳息曲綫愈來愈平。

廣告

廣告