最後更新日: 2024年04月12日

瑞士將會係6月10日公投是否採用Sovereign Money制度,銀行收取流動存款後,會將存款送到央行,並確保每一元活期存款背後都有實質的貨幣支持;另一方面,銀行以後向客戶借貸之時,亦只能使用手上已有的貨幣,而不能透過「存款(貸款)創造貨幣」再無中生有地創造新錢作貸款。

這個計劃簡單聽來其實頗有吸引力,一方面可完全消除銀行體制傳統的擠提難題,同時又確保存戶的流動資金不會在銀行倒閉危機中招受損失;而Sovereign Money要求銀行活期存款有100%貨幣支持這特質,同包括Irving Fisher在內等一批學者在1930年代時提倡的芝加哥計劃(Chicago Plan)有相似之處,亦令不少人支持這個Sovereign Money的建議(但Sovereign money與芝加哥計劃並不是同一回事)。

但有經濟學者認為Sovereign Money計劃,根本難言減少整體金融風險,好處有限,但改革幅度及風險極大,利未必大於弊,瑞士University of Lausanne的宏觀經濟學教授Philippe Bacchetta就是其中一位。他早前就出刊了一篇詳細的Sovereign Money宏觀經濟效應分析,直指改革的對瑞士經濟會帶來負面影響。

為甚麼Sovereign Money難以減低金融風險?

Bacchetta教授接受本網訪問時指,一個大問題是現代的金融危機,其實與存款擠提無甚關係:「活期存款其實只佔瑞士銀行體系總負債20%。」即係上一篇所述嘅教科書式「存款(貸款)創造貨幣」過程,其實只佔銀行一小部份的業務;現代的金融及銀行體系,依靠貨幣市場等批發層面融資工具,零戶客戶存款的重要性愈來愈低;同一時間,銀行手上的資產亦由簡單借貸工具為主,變成充滿各種各類投資工具,例如按揭貸款信用卡貨款等。「因此,基礎貨幣與信貸增長兩者已經無甚關連。」Bacchetta教授指。

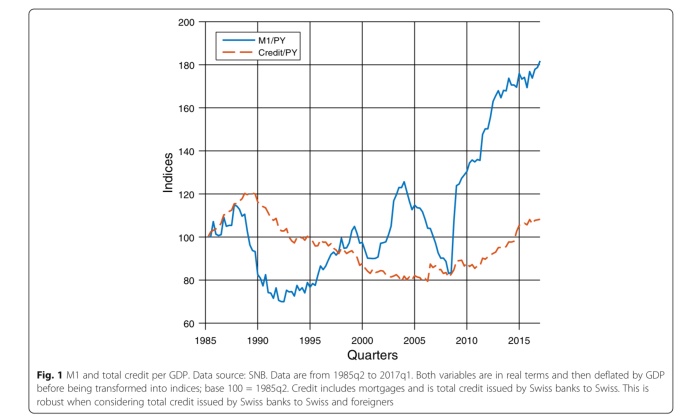

Bacchetta教授的研究指出,瑞士在金融海嘯前貨幣(M1)對GDP比率顯著上升,但信貨對GDP比率並無顯著上升;相似的情況在金融海嘯後亦再次出現(下圖)。「問題是Sovereign Money的支持者仍然相信,貨幣與信貸增長有直接關係。」

Bacchetta引述去年出刊的一份研究指出,銀行的非存款負債(例如銀行同業互貸、債券及回購證券等)較普通存款,更能預測銀行危機。另外,金融經濟學者Gary Gorton在2009年一份極具影響力的研究更指出,金融海嘯的成因是短期債券(如Commerical Paper)及貨幣市場出現類似擠提的情況,而非存款擠提。Bacchetta指:「正因為危機不是由存款引發,Sovereign Money制度改革亦不會改變這個現況。」

瑞士央行亦持相似看法,抨擊Sovereign Money改革將令瑞士經歷好處有限,且不必要的金融實驗。

瑞士央行指出,Sovereign Money並無經過實證的考驗,將為經濟帶來大量不確定因素。該行又指Sovereign Money改革除了可能令令外尼界對瑞士法郎的信心受損,而瑞士銀行體系可能會整體收取更高的服務費,以補償不能再以「創造貨幣」方式支持信貸後新增的成本。

Sovereign Money一方反駁這個講法,重申他們的目標並非要完全預防金融危機;相反,他們完全相信金融危機會再次發生,亦因此瑞士存戶需要Sovereign Money制度的保障。

在Sovereign Money制度下,存戶不會因為銀行倒閉而損失任何活期存款,存戶利益得到充份的保障之餘,經濟整體的交易系統亦不會因銀行危機而失去運作能力。同一時間,當銀行的營運與存款業務分離,理論上可令銀行出現營運問題時,政府無須再因「Too Big to Fail」被迫拯救銀行,這或有助銀行業提升營運效益。

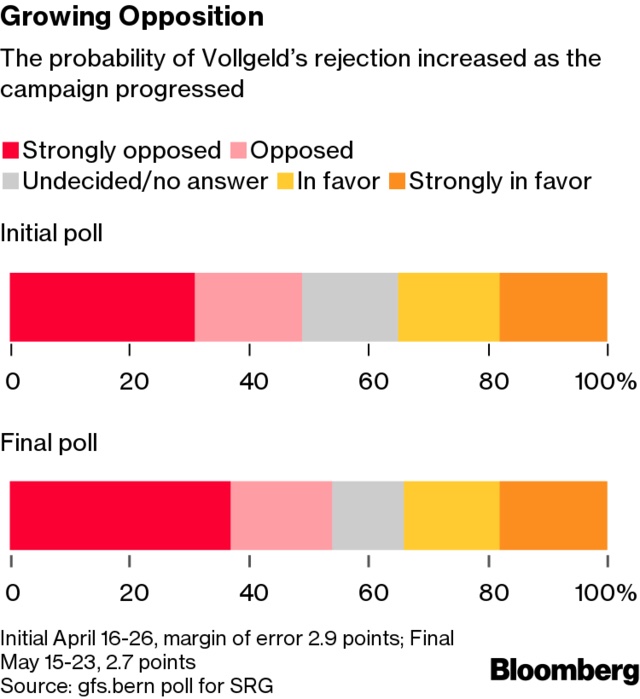

按民調顯示,瑞士居民「反對」或「極度反對」Sovereign Money改革的比率達54%,遠高於「支持」及「極度支持」的34%,因此看來居民傾向同意Sovereign Money為不必要的實驗,多於未來的金融改革基礎。