")

最後更新日: 2024年01月23日

近日投資市場對Coco Bond的關注增加,本網亦好借機寫一篇有關Coco Bond機制及運作的新文章,這將為視此文為舊文《下一個金融海嘯的源頭-Coco Bonds》的技術更新版本。

舊文的重心在於Coco Bond可以引發的金融市場風險,並有少少過份放大危機出現的可能性;今次我們就將重點放在Coco Bond的條款設計與銀行的取態之上,試試換個角度,看看畫面有何不同。

今次的內容主要來自Columbia Business School金融經濟教授Patrick Bolton在半年前於芝大的演講,及其論文《CoCo Bond Issuance and Bank Funding Costs》(與BIS的Stefan Avdjiev、Anastasia Kartasheva及Bilyana Bogdanova,加上Columbia Business School的Wei Jiang合著),當中的內容相當有用,值得各位花一些時間觀看/閱讀。

以下為其於芝大演講的Youtube:

首先要了解Coco的幾個主要結構:

Coco 的用途主要是為銀行業在出現資不抵債問題時,可以輕易令持債人分擔損失,解決銀行一時之困的方法,這作用又稱為Bail-in,即Bailout(由政府注資銀行)的相反,由銀行債務投資者作為首先承受損的一方,而非納稅人。

令Coco真正流行的原因,是全球銀行監管條列的基礎Basel III容許銀行,以發行Coco的方式代替直接賣股融資,作為填滿資本充足率要求的工具。

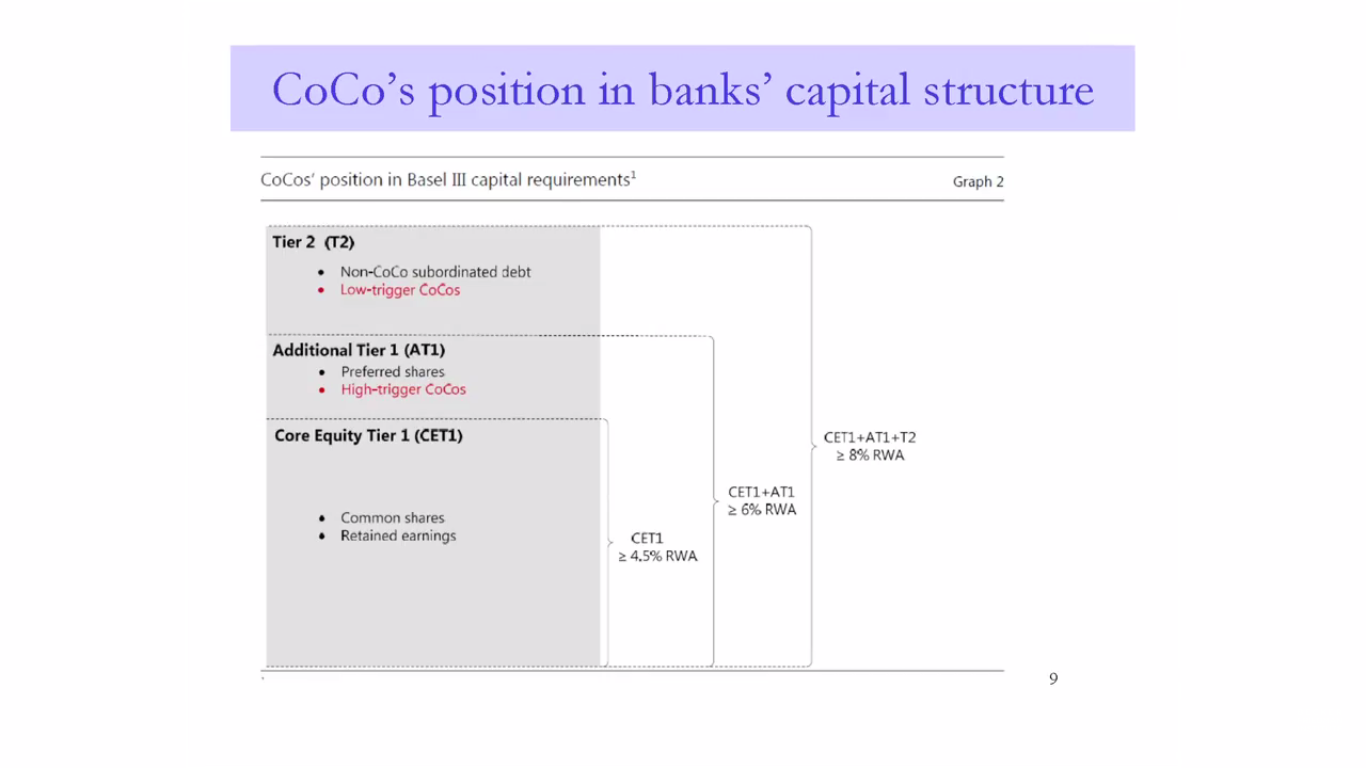

Basel III下銀行的資本要求,簡單說來就是「核心Tier 1(CET1) 資本」要達「風險加權資產總值(Risk-weighted asset,RWA)」的4.5%,而CET1 加上「額外Tier 1資本(AT1)」就要達RWA的6%,CET1加AT1再加「Tier 2資本(T2)」就應該最少達RWA的8%。當然,各國的監管可能會對銀行有額外的要求,但這是全球銀行基本要達到的條件。

而從上圖可見,Coco是可以分別直接當為銀行的AT1及T2資本,換句話說就是銀行可以發這種債,然後監管者就會將之當成資本看待;這對一向追求高槓桿的銀行業,是個相當吸引的融資方法。

至於Coco會被視為AT1或是T2資本,就要看其產品結構。一個基本條件是永續債券(Perpetual Bond)才會成為AT1,任何有還款年期的都只會成為T2;另一個條件,就是轉換的觸發點(Trigger),如果Trigger是定在高於「AT1比率跌至5.125%」的Coco才可以成為AT1資本,這亦是近年愈來愈多銀行發行「trigger高於5.125%」的Coco 之因

到這裏不妨多談一下Coco的結構還有甚麼「選擇」。

例如Trigger方面,就可分「機動式轉換」及「監管者決定」兩種:前者是明文寫下甚麼條件下,轉換會自動發生;後者則是監管銀行當局判定有需要,就需要轉換;目前銀行業發行的Coco全數為機動式轉換;計價方式亦可以選擇以市價計算或是帳面值(但實際應用上只會選用帳面值計的),全都要視乎發生時的條款而定。

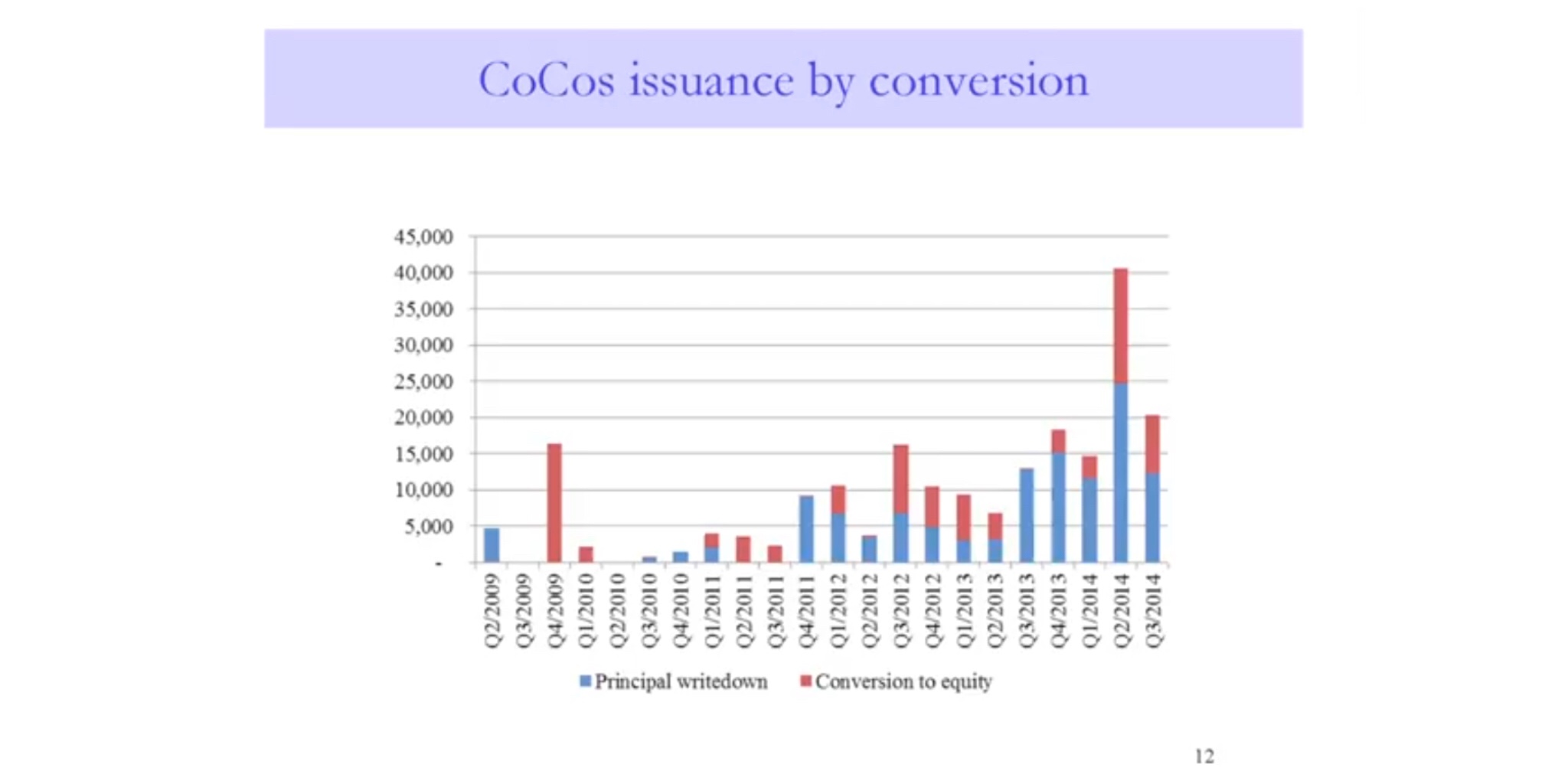

損失分擔機制(Loss Absorption)亦主要有兩種分類,一是由債轉股,二是削減債券的票面值(最多當然是令持債變成一文不值);兩者都有不少銀行採用,下圖紅棒為債變股的Coco發行量,藍色則為削減本金的Coco發行量,可以見到削減本金為銀行相對較多用的條款。

另一個有關Coco的重要資訊,是美國的銀行甚少發行Coco,較多發行的通常為歐洲銀行,而至近年才有愈來愈多的中國銀行開始發Coco。Coco bond的發行地區絕大多數為歐洲地區(按Bolton指多達八成為歐洲地區),中國及美國則仍榜上無名。

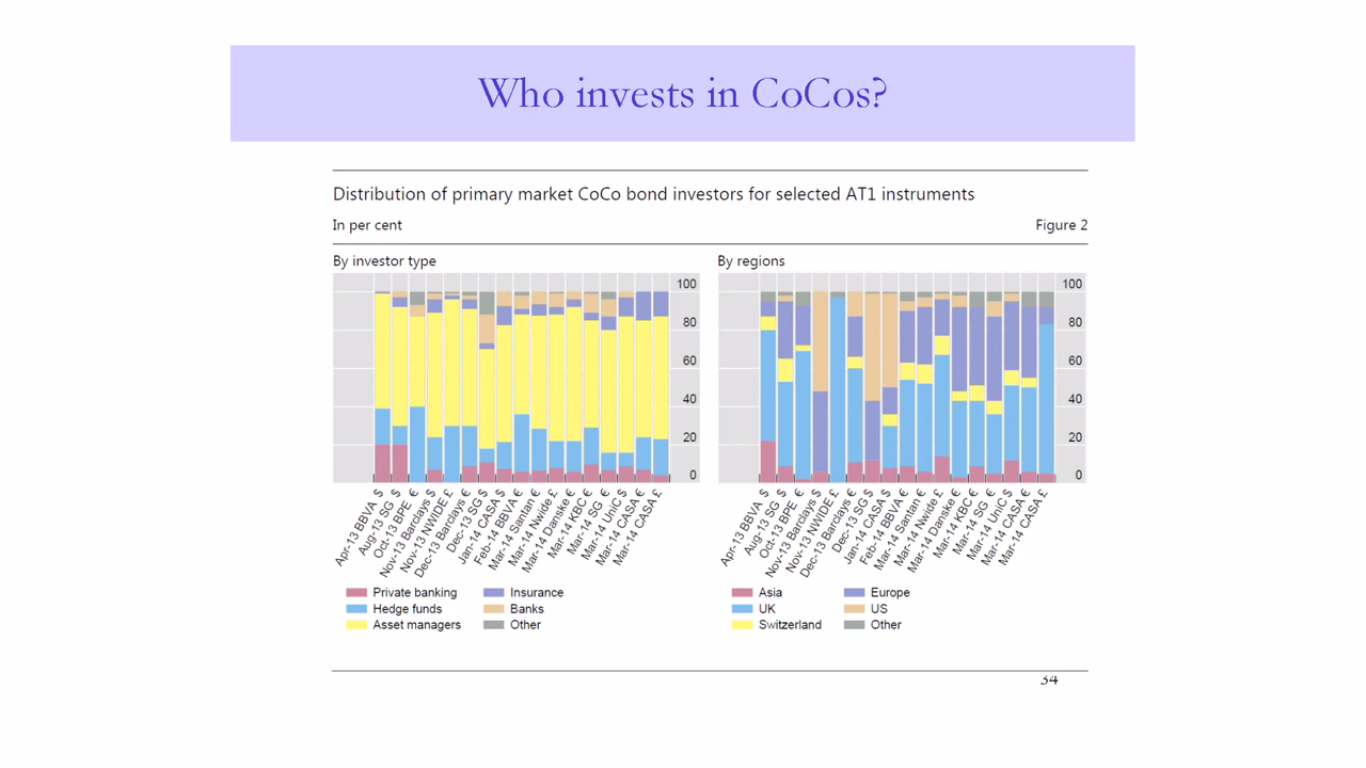

至於購債人的種類分佈則如下。如果以投資者種類劃分,主要的投資者為基金經理,其次為對沖基金,值得留意是Coco實不應大量由銀行持有,而從下圖可見,銀行購買的Coco佔比相對較少,這是好消息。

如果以地區分佈看,可以見到英國及歐洲投資者相對較多,亞洲及美國投資者則相對佔較少數,相信與上述的發債都是集中在歐洲銀行為主有關。

更正:原文錯將Discretionary Trigger解讀為「發債人決定」轉換,實為「監管者決定」轉換。抱歉。