最後更新日: 2023年04月09日

美國上市企業過份看重短期盈利表現希望以短期季度的漂亮業績來支持股價,形成所謂的Short-Termism (短視主義)。這問題更登上美國總統選舉的討論之中,Hillary Clinton 就在七月提出多項政綱中提及,希望解決企視的短視問題。

現時美國上市規則,要求上市公司每個季度公佈業績,這個做法就被人認為可能助長短視主義。今期芝大商學院的IGM Forum就向多個頂級經濟學者詢問,對季度業績規例助長短視主義的說法認同與否。

第一條問題就是:

如果美國上市公司不再需要每季公佈業績,企業管理層會否變得更重視長綫表現?

可以見到,贊同的比率最高,高達36%;反對的比率,就算加上強烈反對,都只為21%。如果改以經濟學者對答案的信心程度加權調整後的數字看,同意的比率上升至43%。

看來經濟學者傾向同意季度業績令企業短視,但原因呢?個別學者都有陳述原因。例如著名學者William Nordhaus雖然讚成,但就指他不相信這個規則變動會帶來大改變,因為可能就算非必須,上市公司會照舊季度公佈業績。

相似的答案亦見於耶魯的Larry Samuelson,及MIT的Richard Schmalensee。前者認為其實一年都係好短,目光長一些都不算是長;後者則認為無季度比較是事實,但好難有大轉變。

答得最肯定的學者,要數Richard Thaler,他的回應是直接一句同意,並附上一條Link,指這是實證證實的情況。

該link 是連結到一篇題為《Real Effects of Frequent Financial Reporting 》的論文,由三位學者(City University London 的Arthur Kraft、Duke University 的 Rahul Vashishtha及Mohan Venkatachalam)撰寫。

該文分析1950年至1970年美國上市企業由年度業績,改為季度業績,對企業投資決定的影響。文章的結論正是業績匯報的的次數愈多愈近,企業管理層的投資取態愈短視。

但總括而言,多數投贊成的學者,其實對都不太相信改變業績匯報的密度,會帶來太大的效應,只是同意該句子的大方向。

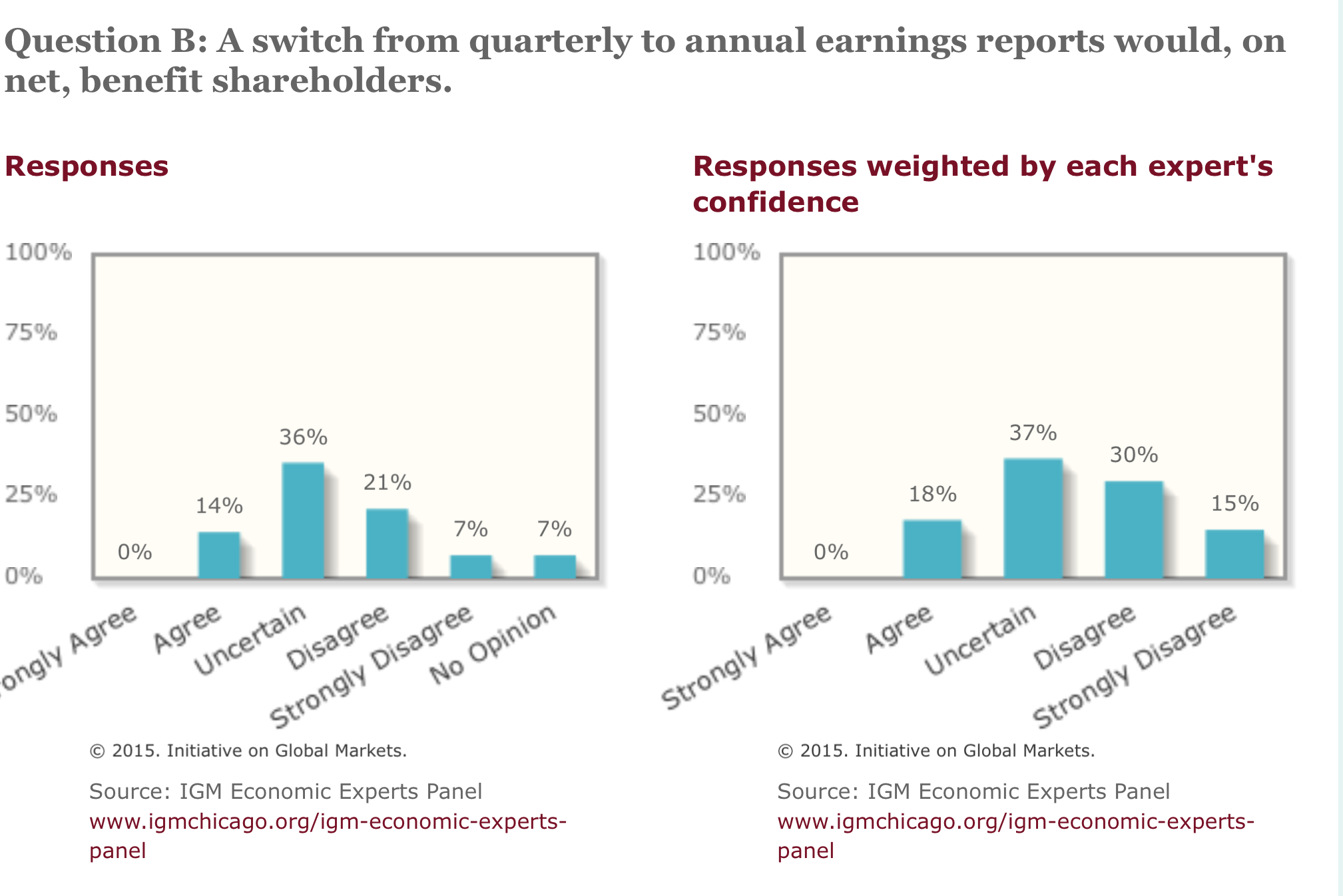

這亦是第二條調整問題想要找出的答案:

到底股東會否因這個改變而得益?

明顯可見,不肯定的佔比最高,高達36%,而同意的比例就降至14%。原因正是如學者Barry Eichengreen 所述,就算短視問題真有改善,亦投資者亦要負上透明度減少的代價,所以是否得益,仍不明確。