最後更新日: 2024年01月23日

繼續係有關聯儲局貨幣政策的文章,今次探討的主題係金融市場波動,會點樣影響貨幣政策的考量。

同之前幾篇Fed Watch文章一樣,這問題都可以用自然利率的角度去理解。

首先問一個問題:金融市場波動會唔會影響到自然利率?自然利率的定義,是可以令經濟處於全民就業及通脹穩定的實質利率水平,而由於全民就業水平取決於整個實體經濟的總體生產力,應該只受長綫實質因素左右,所以全民就業水平及自然利率都只應該取決於實體經濟潛力,這樣看就不太應該受金融波動這類Nominal(名義)改變所影響。

但紐約聯儲銀行的資深經濟學者Bianca De Paoli,在該行博客Liberty Street Economics中,提出金融市場風險及不明朗因素,可以令經濟體內的人儲蓄需求上升。由於自然利率是由經濟體中的儲蓄及投資理論上相交的均衡點決定,假若儲蓄增加為長期現象,理論上將會壓低經濟內的的均衡利率(亦即自然利率)。

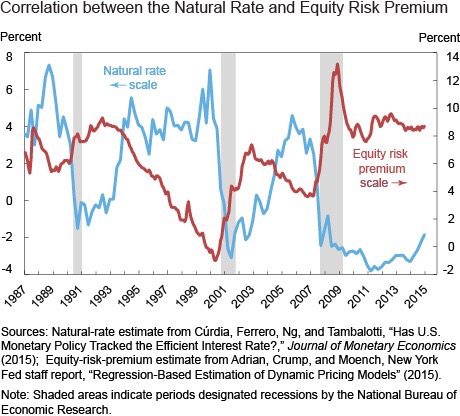

De Paoli同其他學者合著的研究顯示,當經濟波動性增加、人民的風險胃納下降及衰退機會增高時,避險式的儲蓄需求會上升,令自然利率有下調的壓力。其中一個證據,是當股票市場的風險溢價上升,自然利率就有下降的趨勢,兩者間有反向關係。

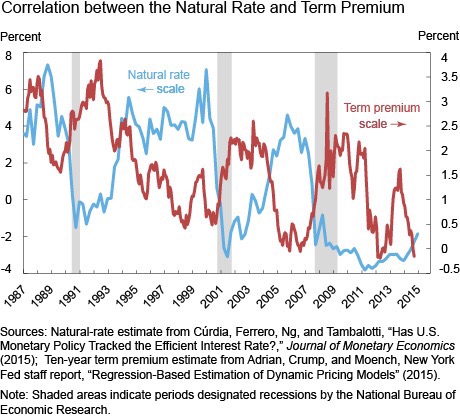

如果改用債券市場價格來觀察,可以見到當長債對短債的Term Premium (年期溢價)上升,自然利率亦有下降的趨勢。

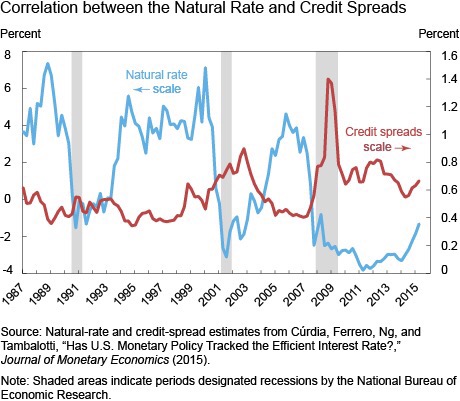

De Paoli再用BAA級企債對10年國債息差作金融市場風險指標,亦有類似的效果。

De Paoli 因此推斷,金融風險與自然利率有一定反向關係;正因如此,貨幣政策可能要考慮金融市場波動對自然利率的影響,否則會令貨幣政策出現偏差。

資料來源:Should Monetary Policy Respond to Financial Conditions?