最後更新日: 2024年06月28日

想同大家介紹一篇《The Economist》的文章,去了解中國經濟的問題本質。先看以下這個圖:

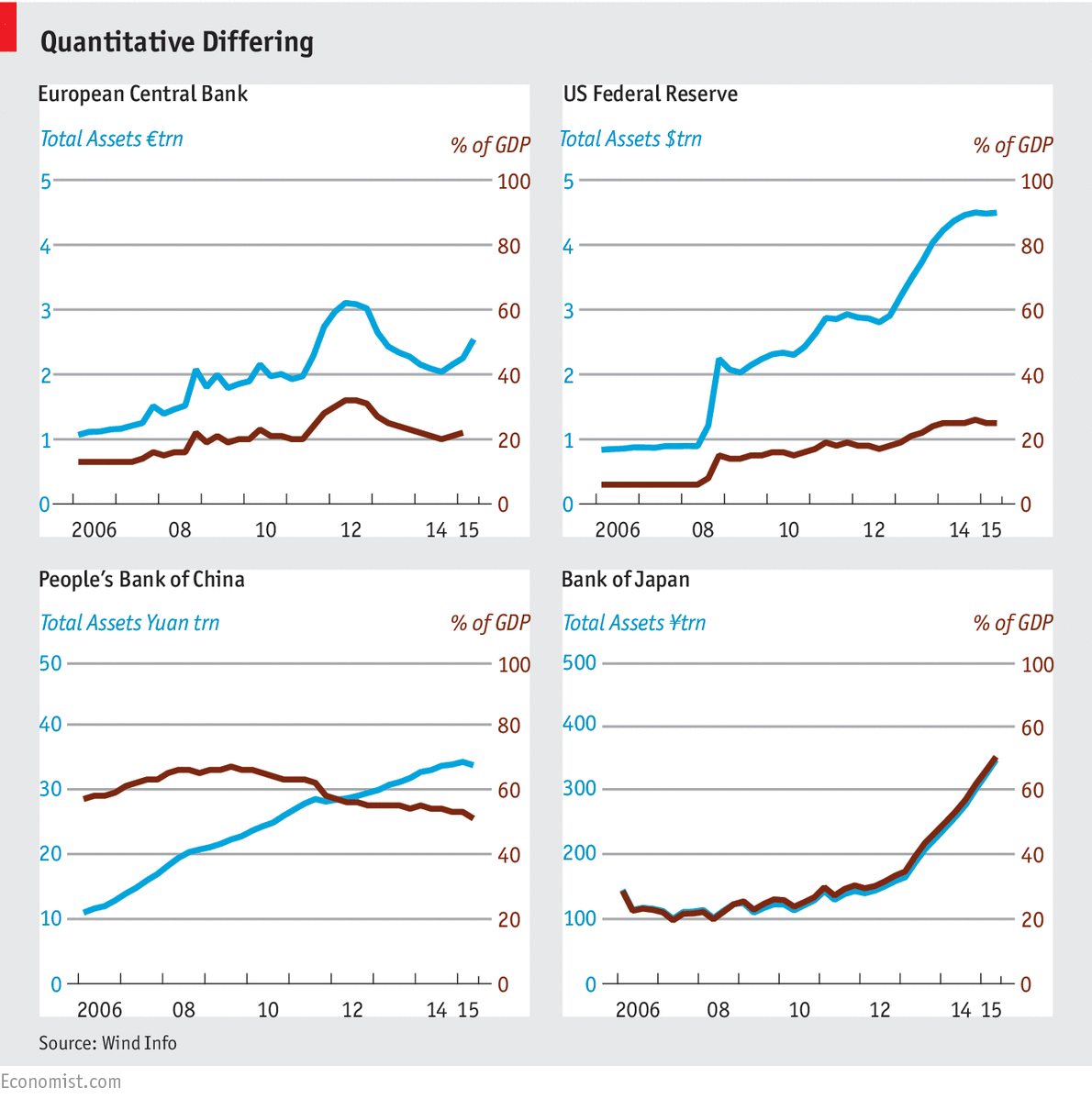

上圖是歐洲、美國、日本及中國央行資產負債表的規模(藍綫),及資產表對該國GDP的比例(深紅綫)。這個圖要表達的,正是中國的所謂「放水」貨幣政策,與真正推行QE的美歐日有一個顯著分別,就後三者的央行資產表對GDP的比例,都隨着資產表增長而上升,但人行資產表急增的同時,資產表對GDP比率反而一直下降。

這當然不一定是個問題,因為簡單的解釋是歐美日近年的經濟增長相當一般,而中國則仍然有約8%的經濟增長,所以藍紅兩綫的走勢不同,實非令人驚訝之事。問題是,當深紅綫斜向下走,就相當於中國的基礎貨幣增長跟不上經濟增長,這才是《The Economist》所擔心之事。

這擔憂的本質,是在於如果貨幣增長的幅度追不上經濟增長,這經濟體就大有機會出現通縮,或是經濟衰退,甚至兩者同時出現。當然,理論上基礎貨幣(Monetary Base)不一定要與經濟增長同步,《The Economist》在文中亦特別提及中國的M2增長明顯高於基礎貨幣增長(前者六月增11.8%,後者增3.2%)。

但更大的問題是中國的基礎貨幣不單增長放緩,甚至可能直接出現減少,這從圖中藍綫最右方掉頭向下可見。問題正是中國與歐美日不同,中國用的是靈活固定匯率,人民幣的幣值及發行量是要在外匯市場決定的。簡單的解釋如下,例如當早年大量資金流入「搶購」人民幣,這將會令人民幣出現升值壓力,這令人行要不停在匯市發行新的人民幣,用來買入外幣放到外匯儲備,這樣人民幣的匯率才不致大升,但人民幣量就會因而上升。

問題是上述的情況開始倒轉,當資金大量流出中國,這就會為人民幣帶來貶值壓力,要防止貶值就只好用外儲買回外資手上的人民幣,這只會令人民幣的基礎貨幣量愈來愈少。

回到上述的基礎貨幣增長早已追不上經濟增長的論述,當基礎貨幣開始減少,問題會更嚴重。如果這加上中國企業及居民開始Deleverage,這就不單基礎貨幣會減少,可能M2等廣義貨幣供應都會減少,其時經濟要避過衰退的難度更高。再者,衰退會令走資更快,形成惡性循環,支爆其實唔難。

當然,《The Economist》的論述不如我寫的「悲觀」,但我認為這個情況絕非極端情境。

資料來源: How China’s cash injections add up to quantitative squeezing