最後更新日: 2023年04月09日

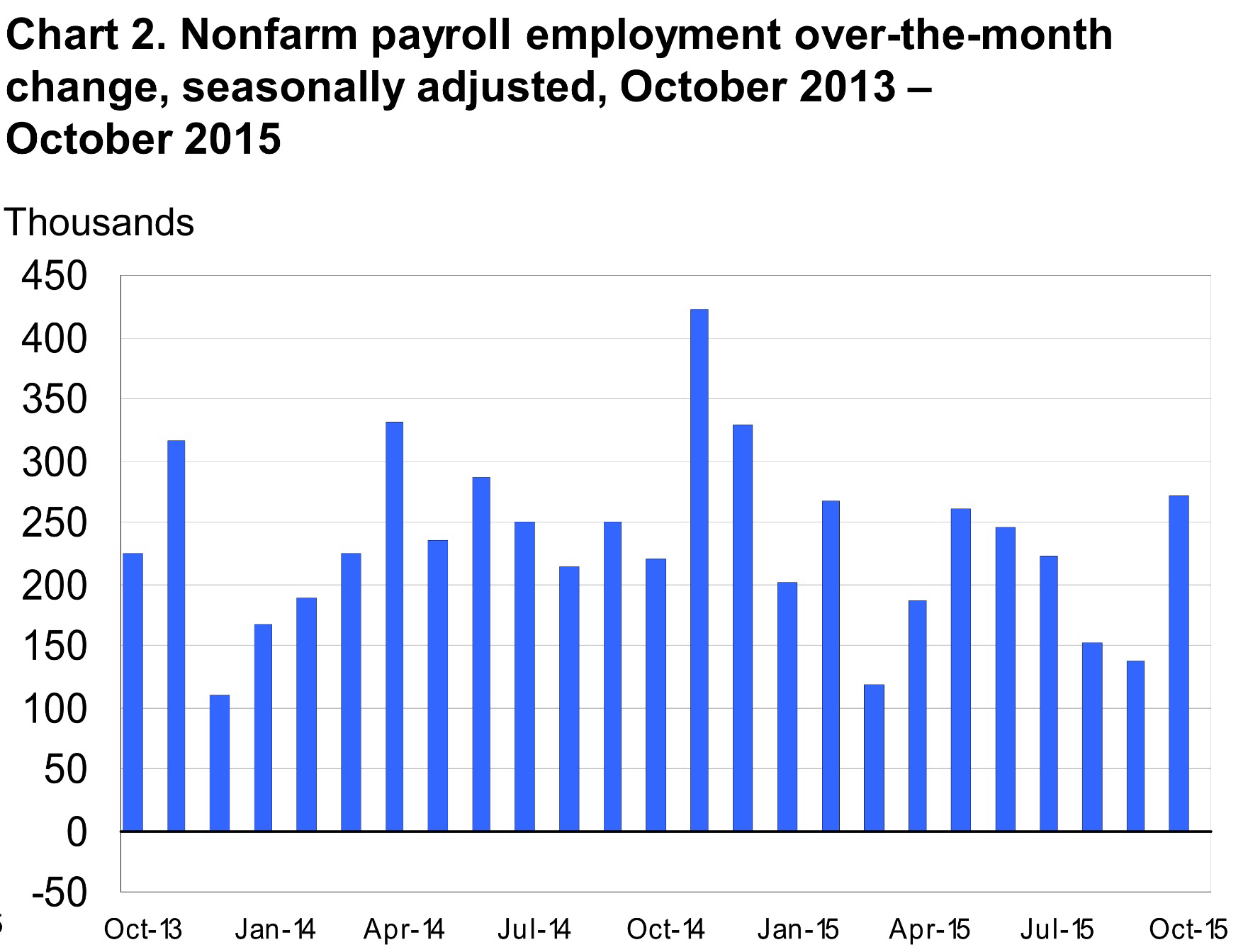

美國週五(11月6日)公佈的就業報告,非農業職位十月份增長竟然高達27.1萬個,要知道分析員預期的中位數亦不過是18.5萬個,故今次結果遠較市場預計好得多。消息一出,美國國債息率急升,美匯亦顯著下跌,仿似十二月聯加息已成定數。但作出判斷前,不妨多角度觀察一下這份就業報告的內容。

首先要回顧八九月的增長,及在新一份報告的修訂。八月份的非農就業增長原為13.6萬,修正後增至15.3萬,而九月份的增長則原為14.2萬,修正後降至13.7萬。這兩個月在近一年多的平均每月增長來說,是明顯偏低。將兩個月修定加起來,八及九月仍有額1.2萬個職位增長,但九月偏低的情況明顯。

所以若將這三個月加起來計算月均增長數字,實際上只有18.7萬個新職位,比全年平均20.6萬,仍低一些。

以十月數字僅為短期反彈,補回上兩個月的角度看,這非農數字只反映美國勞動市場大致可維持復甦勢頭。

但當然,如果問十二月加息與否,就要再看聯儲局官員的原先的預期。Atlanta Fed總裁Dennis Lockhart早前講過其10萬個職位增長一個月,都足夠快過人口增長,換句話說可降低失業問題;St. Louis Fed總裁James Bullard 早前就講,新增職位數字放緩係正常的,並認為10萬至12.5萬新增職位增加就足維持就業水平;Cleveland Fed總裁Loretta Mester更認為只需7萬至12萬便可。

突然出現十月這個27.1萬的大數,令上述的總裁更有支持加息的理由(但要留意,上述三位只有Lockhart為今年度FOMC投票成員)。

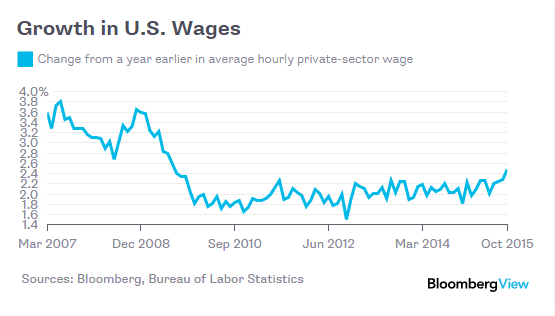

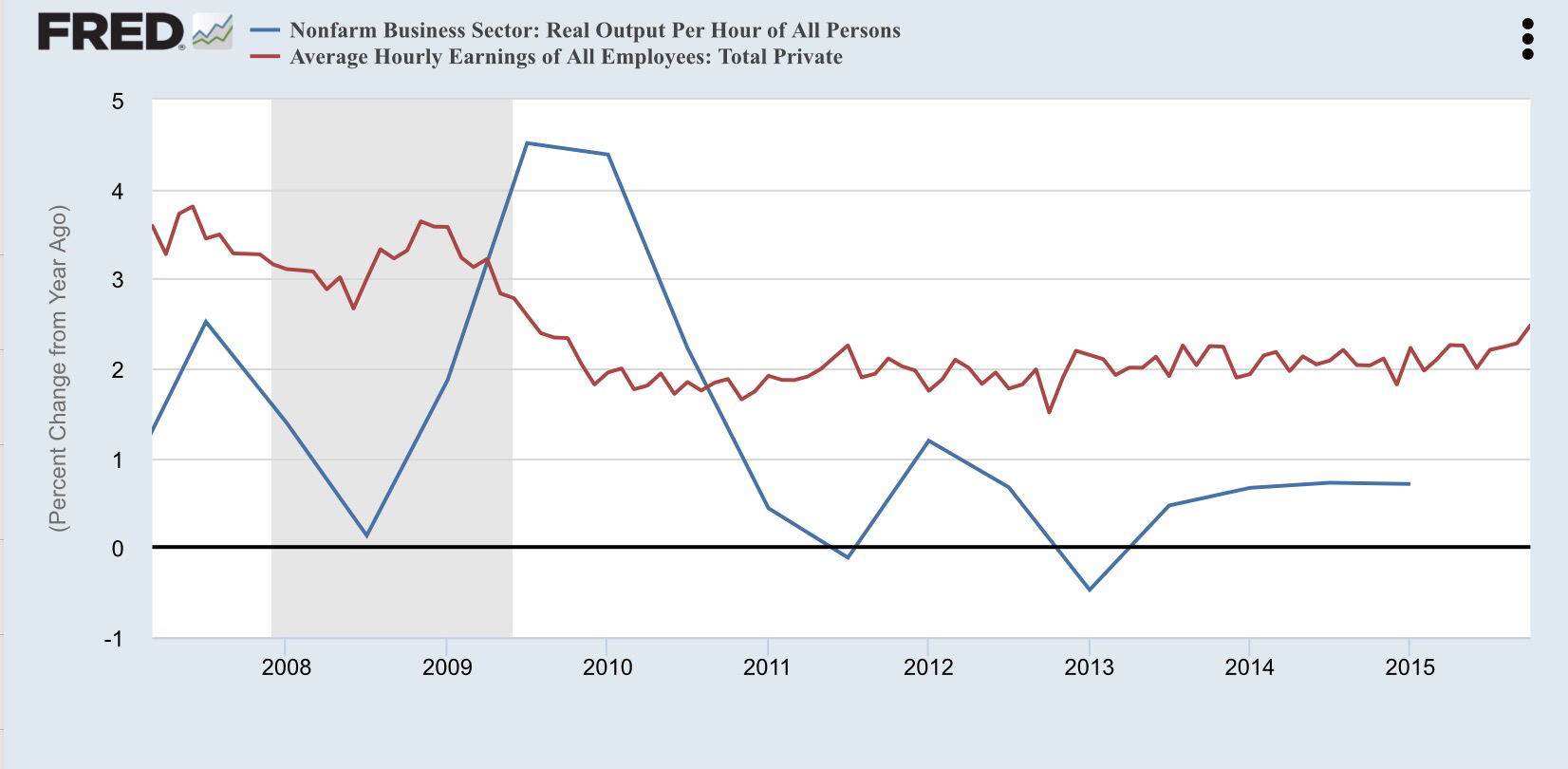

但另一個重要數字,就是平均時薪增長,因為這是觀察到底美國勞動市場有否薪酬通脹壓力的重要指標。在十月就業報告中見到,平均時薪升至23.2美元,按年增長2.5%,

單看一個數字無甚意義,讓我將數字放入一些context。2.5%增長,為2009年7月以來最高,而這六年經濟復甦帶來的「薪酬通脹」只為平均2%。

分項當中,零售業非管理人員薪酬增長為2.7%,整體零售薪酬更升3.2%,而製造業薪酬增長亦達2%都是近年高位。

上述的數字都反映十月的薪酬上升相對強勁,但是否等於薪酬通脹開始出現?又是否可以為整體經濟帶來整體通脹,令聯儲局安心加息?

上述的數字都反映十月的薪酬上升相對強勁,但是否等於薪酬通脹開始出現?又是否可以為整體經濟帶來整體通脹,令聯儲局安心加息?

問題是,薪酬上升趨勢目前未算太明顯,始終十月的增幅只是一個數據而已,而平均時薪數字時有上落,趨勢未成不宜過早下定論。而假若轉看更長綫的數字,就會見到金融海嘯前的平均時薪增幅,其實高達3-4%,現時的2.5%相形見絀。

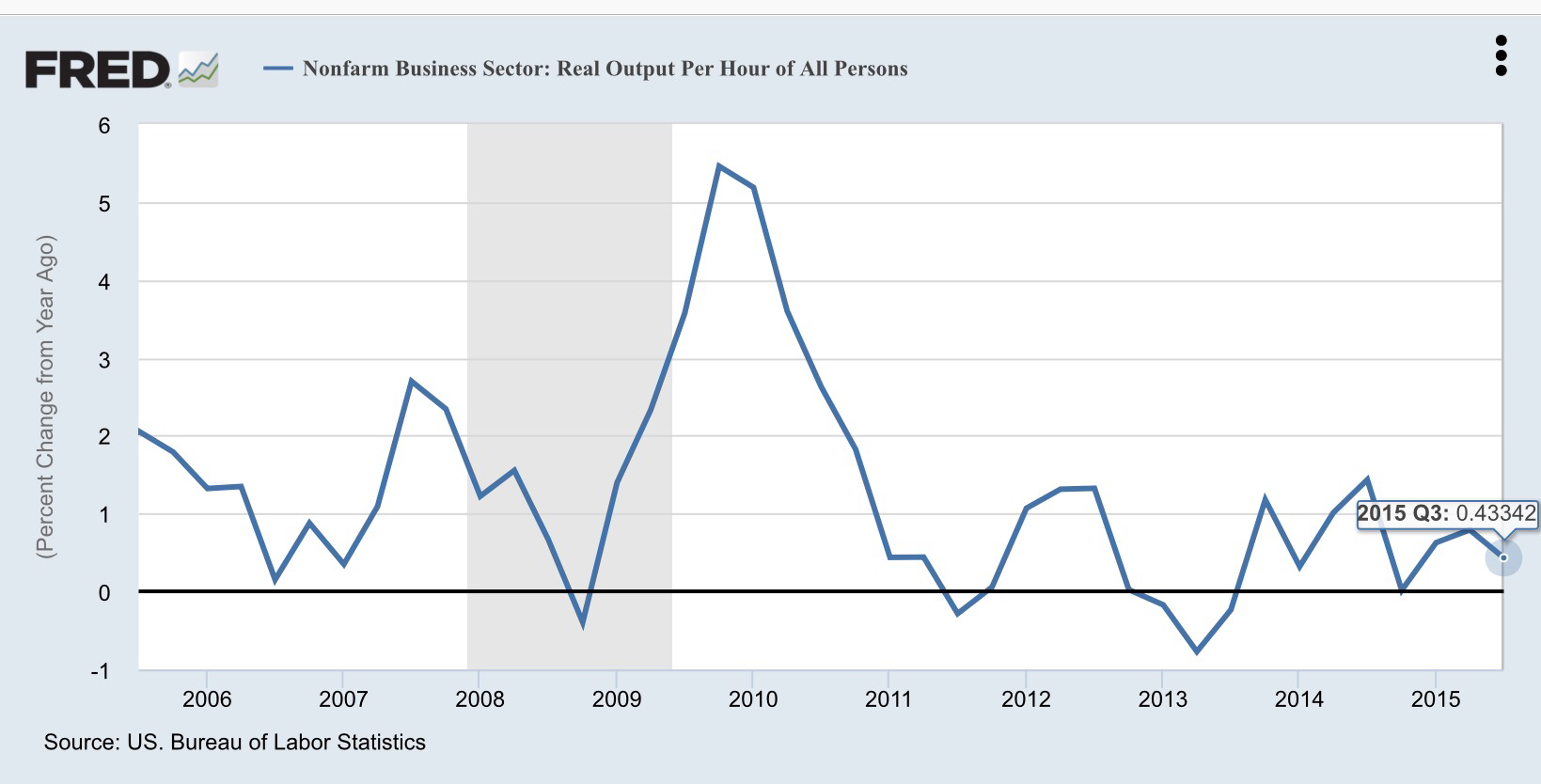

這帶到生產力增幅的問題,因為薪酬通脹要傳遞至整體通脹,生產力增長有重要的角色。因為按經濟理論,薪酬增幅應大約反映生產力上升,如果薪酬升幅快過生產力增幅,即是顧主給予員工的額外報酬,多於員工的額外貢獻,這會對盈利帶來壓力,而顧主可能會因此調高產品價格,將薪酬額外開支轉嫁消費者。這為簡單的通脹傳遞機制。

經濟學者Justin Wolfers指出,如果美國的生產力增長可維持在1-1.5%的話,要達到2%的聯儲局通脹目標,薪酬增長就要大約上到3-3.5%才可,所以他認為2.5%薪酬上升可能仍反映美國失業率仍高於「自然失業率」水平。

但到底美國的生產力增長是多少?今年第三季的增長約為0.43%。如果以Justin Wolfers的講法,2.5%薪酬通脹可以算是達標!

問題是生產力數據頗為波動,到底應用短期生產力增長(0.4%)來推斷通脹壓力合適,或是中期平均增長幅度(1-1.5%)更合適?我無法給你一個答案。令問題更複雜的是近年有生產力正在長綫下跌趨勢的說法(例如Secular Stagnation理論,可算一例),令人更難理解生產力與通脹的互動關係。再加上貨幣政策理應不能左右生產力增幅的中長綫走勢,持續低息多一會,可能是聯儲局確保薪酬通脹足夠推動整體通脹的方法。

總而言之,這份就業報告某程度反而令聯儲局更難理解經濟及通脹走向,雖大方向指向十二月加息,但加息仍不是一個容易的決定。

資料來源:

Janet Yellen Gets a Raise

Greg Ip: Still Not Enough Good News on Wages

Brisk Job Gains Ease Fed’s Path

There’s a much better argument now for a rate hike